格基本表现为“W”形走势。在区域内供应量不变,但需求整体低迷的背景下,资源分流更显困难,导致操作上多以“以价换量”的方式寻求库存快速去化,造成价格重心不断下移,同时亦造成甘肃建筑钢材价格水平与周边市场多次发生逆转。展望2025年,宏观政策、资金表现、区域内供需情况等能否对行情产生助力作用?笔者从相关要点一一具体表述,以对2025年行情走势做出判断,供业内同仁参考。

Mysteel年报:2024年甘肃建筑钢材价格重心下移 2025年需求或仍存一定韧性 width=500 height=255 />

Mysteel年报:2024年甘肃建筑钢材价格重心下移 2025年需求或仍存一定韧性 width=500 height=255 /

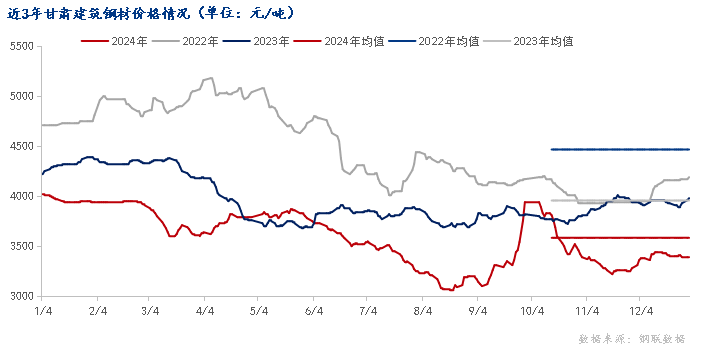

第二阶段:3-9月市场回归基本面,交易逻辑。3月市场启动,预期需求孱弱带动期螺宽幅下行,在下游复工缓慢叠加厂库与社库双高的情况下,造成市场价格单边下行,单月跌幅达340元/吨;4月-5月中旬,在市场需求逐步恢复、主导钢厂减产、总体库存稳步下降的情况下,兰州建筑钢材价格由低位3600元/吨反弹至3870元/吨,反弹幅度270元/吨;随后6月-9月初,“化债”问题凸显,市场价格在工地青黄不接,钢厂发货节奏加快、市场商家出货压力较大等因素的影响下,跌至全年最低位3060元/吨,跌幅770元/吨。

第四阶段:9-12月,宏观政策组合拳利好金融盘面,扭转市场信心。叠加区域内资源加大外流,内部供应压力减小,市场价格水平再回高点,价格水平逐步上移。

总结2024年甘肃建筑钢材价格水平,全年均价3585元/吨,较2023年3956元/吨,下移373元/吨,降幅9.43%。

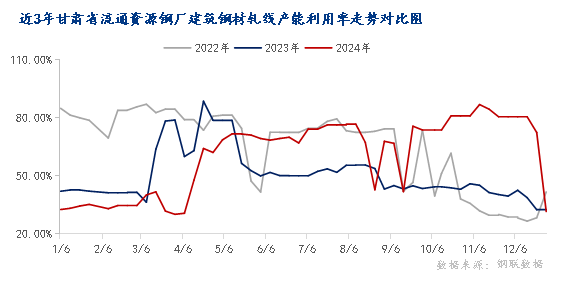

生产情况:宁夏钢铁、西宁特钢均是4月复产,酒钢集团由于榆钢改造,自3月下旬开始停止供应,整体来看,甘肃省流通资源钢厂2024年建筑钢材产量较去年同期下降36.17万吨,降幅约3.50%。

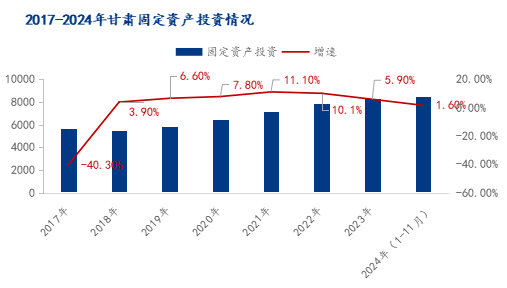

需求情况:根据甘肃省统计局发布的数据来看,2024年1-11月甘肃房地产开发投资额同比下降8.3%、施工面积下降9.8%;固定资产投资同比提升1.6%。通过这一系列数据以及结合市场钢贸商出货量同比明显缩减的情况基本可以看出,省内2024年以地产为主的下游表现低迷,导致建筑钢材需求下滑。下游需求加剧萎缩的弱现实局面基本证实。

在一些调控政策影响下,厂家对生产指标均较为看重,非必要情况,供应或不会有明显减量。据我网统计,2024年甘青宁钢厂建筑钢材总产量约997万吨,同比下降约3.5%。2025年区域内钢厂暂未有减产规划,按总生产指标,建筑钢材供应压力或高于2024年。

2024年,甘肃省内流通钢厂厂区基本处于甘肃、青海、宁夏三个省份,该三省也是“十二化债省份”之三,需求下降明显。但自9月中央会议以来,及区域内一些项目开工情况来看,2025年甘肃省部分因化债问题停工项目或重启。对于资金问题,自2024年11月21日至今,甘肃已经发行443亿元再融资专项债券置换存量隐债。地方债的发行则成为缓解资金压力、支持投资的重要工具。此次发行的地方债的边际倍数达到了2.27倍,显著高于预期的1.96倍,这显示出市场对于甘肃地方债的认可度逐渐提高,投资者的信心也在增强。虽然本次发行的地方债属于普通专项地方债,只可用于基础设施建设、公共服务和社会保障等项目。但从新开工的项目来看,铁路,公路等交通基础设施,或是甘肃地方债重要用途方向之一。

从两大主要原料2025年走势预判来看,整体依然是供过于求的状态,因此价格预期主基调仍以下移为主。具体表现为:铁矿石全球产量预计新增约3600万吨;焦炭供应预计则是在铁水预期下降的情况下将使得焦企做出同步调整、供需维持紧平衡状态,但仍无法阻止价格重心下移趋势。因此,2025年建筑钢材成本将会继续松动。变量在于,宏观政策能推动资金宽松度多少,以及促进转化多少需求。

综合来看,2025年甘肃省建筑钢材钢厂供应压力不减;需求方面,考虑到2024年甘肃化债原因停工项目2025年再开的因素,新的一年甘肃整体需求或仍存一定韧性。一季度甘PG电子官方网站 PG电子网址肃下游复工较晚,市场可能处于观望状态,供应过于宽松,钢价随盘面及周边市场价格因素震荡;二季度价格回归基本面,需求决定市场活跃度;下半年市场不确定性增加,价格扰动可能增多,价格波段或更加明显。2025年,甘肃市场建筑钢材更有可能是在震荡中不断探寻新的供需平衡点,价格多空博弈不断,可多关注阶段性机会。