5月最后一周首日迎来黑色星期一,期螺主力一度跌破3000元/吨,焦煤更是跌至800元/吨以下,达近8年最低点位,当日钢材各品种现货价格跌幅普遍在20-50元/吨,市场空头情绪再度蔓延,钢价或面临加速深跌风险?

市场看空主要观点有三,一是政策性利好影响有限,市场行情走势难以扭转;二是淡季需求下滑预期增强,供需矛盾突显只是时间问题;三是双焦跌势未改 钢厂利润走扩难以推动减产。笔者就以上三点与大家进行探讨。

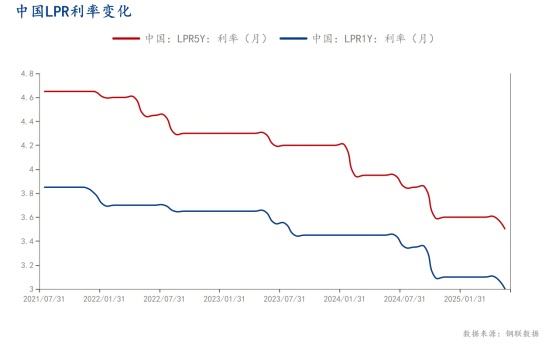

在钢市供强需弱的大背景下,依靠市场化达到供需平衡需要较长的过程,市场呼声更多寄希望于宏观政策端提振需求,但常规的宏观政策难以有效解决钢铁行业的深层矛盾。其一,房地产下行带来的钢材消费缺口尚未得到补足;其二,货币宽松未能有效使得资金流转形成闭环,货币淤结在金融系统造成流动性陷阱。近期的关税和谈与降息降准较好地诠释了这两点,关税和谈推动钢价向上修复,但又很快掉头转下,其本质是对原先既定增加关税所带来利空的修复,而关税影响的是国内出口,近年出口迅速增长所对冲的正是国内需求的下滑;而2025年5月7日人民银行宣布“降低存款准备金率0.5个百分点”和“下调政策利率0.1个百分点”,5月20日,LPR利率正式同步下行0.1个百分点,这是自2024年10月以来,时隔7个月LPR再度降息,也是2025年首次降息,不过市场并不受其波动,跌势未改。 但这也不并代表后续的宏观政策就无效果,对于当前钢市需对症入药且适宜的产业政策与PG电子官方网站 PG电子网址财政政策。

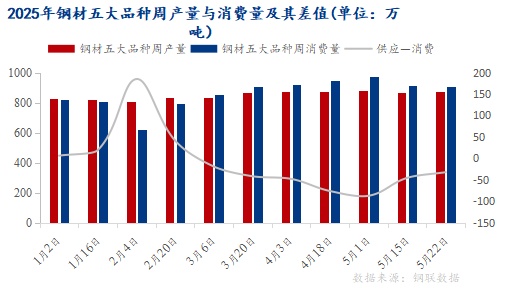

随着淡季特征显现,需求下滑确实是可预见的,5月的钢材周度消费数据也验证了这一点。由于近年的旺季预期多次落空,故市场对淡季需求的预期放得更低,与其说这是“矫枉过正”的心态,不如说这是市场信心跌至谷底的映射。然而现实整体需求并没有那么糟糕,我们从钢材五大品种周度产量与消费量可以看出,虽然产量攀升消费量下滑,但其周产量仍小于周消费量,库存还未到累库的阶段。因此当前市场交易的更多是“淡季弱预期”,现实供需矛盾累积是必经过程,但低预期下市场自律性或将会强于往年。还有一点就是,钢市结构性分化表现得愈发明显,无论是产业链上下游之间,品种之间,还是厂商之间,其中的需求与利润均呈现出了不同程度的分化,这使得部分钢铁同仁的体感与数据出现背离。这种分化表明,行业整体韧性仍在,短期钢市全面性供需快速失衡概率较低。

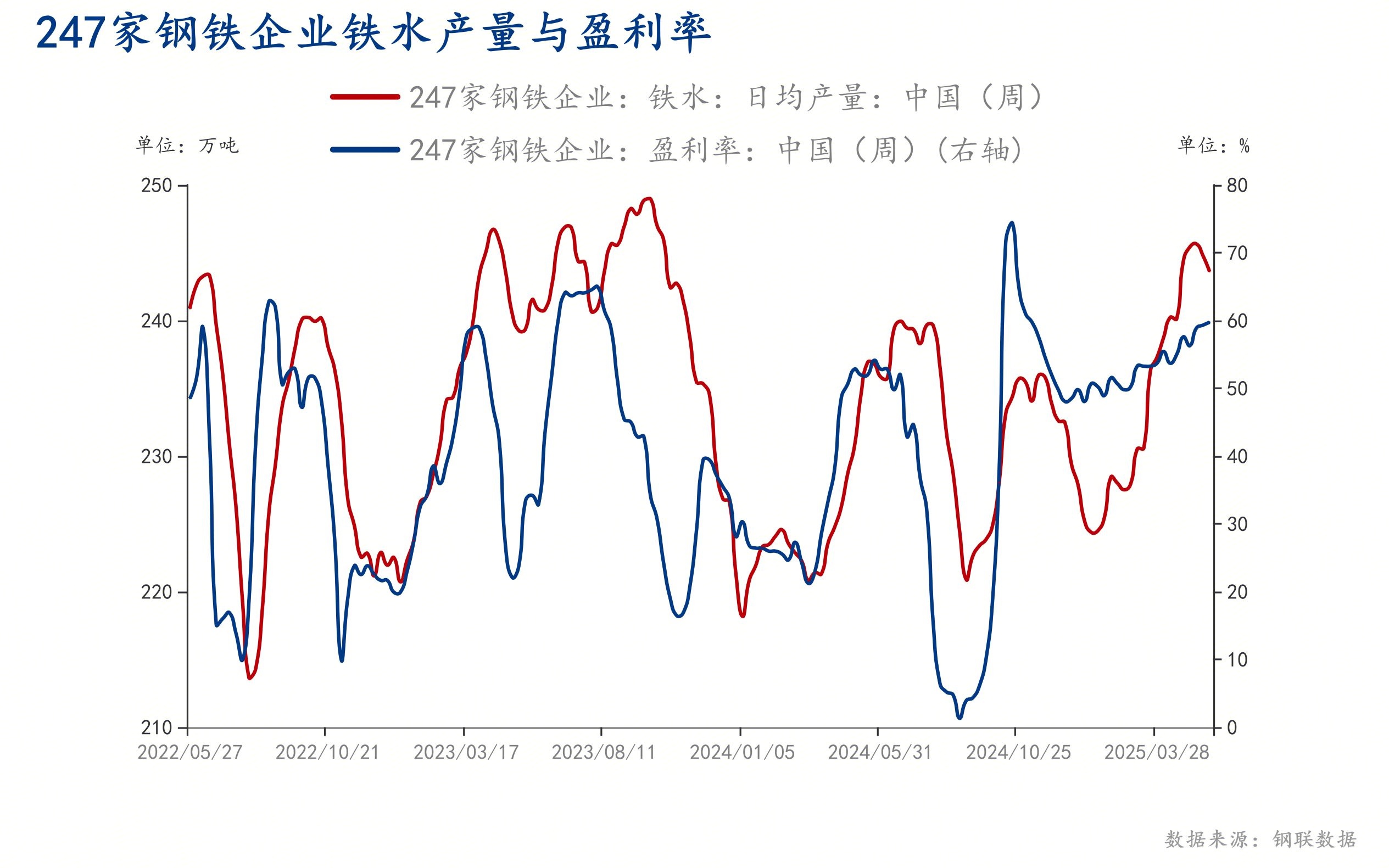

5月26日焦煤盘面主力跌破800元/吨,至近8年最低点位,且目前底部尚未出现,焦炭第二轮提降也已开启,供给宽松格局下其后市仍有提降预期,也正是双焦的跌势不止使得钢厂利润走扩。今年与往年的行情运行逻辑不同的是,往年钢厂及下游利润被上游原料挤压,钢厂时常亏损下检修停产成为常态,而今年双焦的下跌使得钢厂能够向上索取利润维持稳定生产,且在近年的策略转变中,控产降库促使钢厂主动性明显增强,产业链利润在双焦的下跌中完成了新的分配。而按往年钢厂减产经验,只有钢厂盈利率降至40%以下的时候才会引发钢厂规模性地自发减产。因此,在需求下滑预PG电子官方网站 PG电子网址期下,双焦持续下跌与钢厂难以有效减产促使空头或将推动钢市进一步探底。

综合来看,当前钢市现状是“弱预期”逐步映进现实,不过市场的偏低库存、谨慎心态与托PG电子模拟器 PG电子网站底政策为钢价提供了缓冲垫。若无超预期利空,钢价更可能以震荡缓跌消化压力,而非加速深跌。另外,市场需警惕阶段性的情绪化交易,关注后续政策落地与淡季需求的边际变化。