2025蛇年上半年浙江建筑钢材市场整体弱势运行。2025年1-5月上旬,杭州市场主流钢厂螺纹钢均价为3289元/吨,较2024年均价同比下跌481元/吨,跌幅约12.8%,价格重心继续下移。春节后下游工地复工进度滞后,下游需求恢复迟缓,价格仅实现边际修复,“金三”需求依旧疲软,“银四”受中美关税摩擦影响,现货市场价格低位震荡运行。即将步入传统需求淡季,浙江建筑钢材市场价格走势如何,本文将从价格、产量、供需格局等方面进行简要分析。

以杭州市场为例,2025年1-5月上旬,杭州市场主流钢厂螺纹钢均价为3289元/吨,较2024年均价同比下跌481元/吨,跌幅约12.8%,价格重心继续下移。具体来看,第一阶段,春节前PG电子官方网站 PG电子网址后需求基本处于停滞阶段,市场价格持稳运行;第二阶段,进入传统需求旺季“金三”,相关控产消息发酵,期螺盘面走强,市场价格受需求限制未能持续上涨而震荡下行;第三阶段,受中美关税影响,市场避险情绪渐浓,尽管后期情绪有所修复,但在基本面压力主导下,价格未能有效反弹,本地市场价格整体维持低位震荡运行。

<img src="https://img08.mysteelcdn.com/wz/uploaded/watermark/img/mgr/2025/6/3/1748914939696216283.png" href="http://www.dqwasx.com" target="_blank" width

从地区价格来看,2025年1月-5月上旬,华东地区建筑钢材绝对价格指数持续低于华南地区10-65元/吨,但 2025年1-5月上旬,华东地区建筑钢材绝对价格指数持续高于华北地区,价差在57-165元/吨。整体而言,随着区域价差收窄,南北价差明显收窄,远低于往年同期,特别是近年来北方产能减少,南方产能增加,南北价差的倒挂现象将成为常态。

图2:2021-2025年华东地区建筑钢材价格与周边地区价格对比(单位:元/吨)

从品种价差来看,2025年1-5月上旬,虽然杭州市场热卷价格持续高于螺纹,但热卷受供应端压力及反倾销税等因素影响,价格持续走弱。卷螺差逐渐收窄,低于往年同期水平,维持在200元/吨以内,建筑钢材价格阶段性起伏相对较大,且品种价格表现明显偏弱。

2025年3月,华东地区粗钢产量年同比增加1.69%,处于较高水平。从2025年1-5月上旬华东地区建筑钢材生产情况来看,建筑钢材产量2396.37万吨,同比下降6.22%,其中,螺纹钢产量1873.38万吨,同比下降1.04%;线月,建筑钢材价格低位震荡运行,钢厂考虑利润等因素,钢厂铁水流向钢坯中厚板热轧板卷等品种,导致整个华东地区粗钢产量增加,而建筑钢材产量下降。

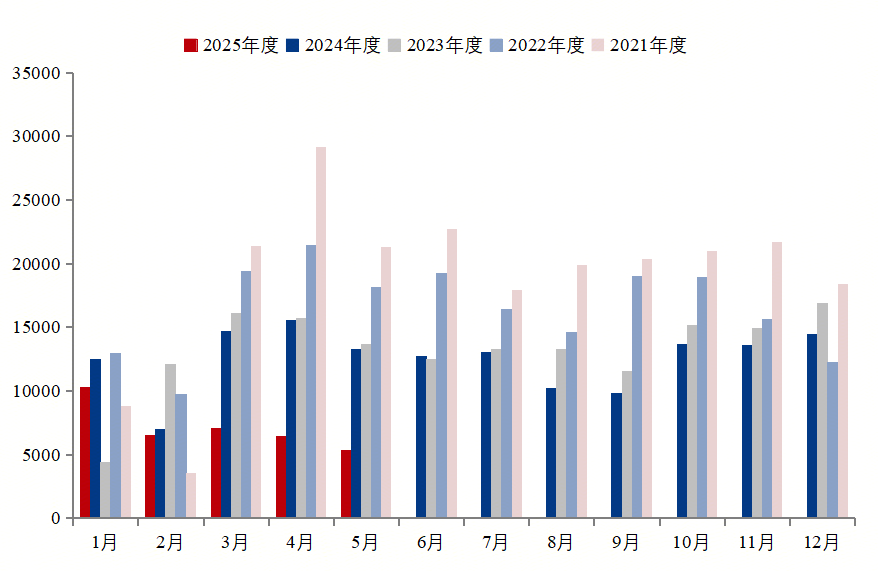

2025年1-5月上旬,全国螺纹钢周度消费量均值约为196.62万吨,同比减少5.89万吨,同比下降2.91%。从跟踪的杭州市场24家主流贸易商成交来看,2025年1-5月上旬,总成交量同比下降49.67%。由于今年虽有新增项目,但整体规模有限,加之部分施工企业资金到位率虽回升至60%以上,但仍较去年同期低5个百分点。同时,房地产投资和资金到位持续承压,年同比降幅继续扩大,尤其受地产项目拖累加深。

截止2025年5月9日,杭州地区建材库存总量约92.68万吨,较去年同期减少44.91万吨,降幅32.64%。由于2025春节时间较早,加之商家较为谨慎,冬储多为被动,1月底之后市场库存总量高于2024年同期,2月底下游陆续复工,市场信心不足,商家出货意愿较强,春节后的第六周迎来了库存拐点,比2024年节后第五周库存拐点仅落后一周。由于本地市场商家持货意愿偏低,库存处于连续降库通道,且明显低于往年同期水平。

据浙江省统计局数据,2025年一季度全省生产总值(GDP)22300亿元,按不变价格计算,同比增长6.0%。分产业看,第一产业增加值398亿元,增长3.3%;第二产业增加值8249亿元,增长6.5%;第三产业增加值13653亿元,增长5.7%。总而言之,一季度浙江经济运行延续总体平稳、稳中有进态势,且第二产业、第三产业增速均超过5%。

2025年1-3月,浙江省商品房累计销售面积1404.42万平方米,年同比增涨0.1%。2025年1-3月,浙江房地产累计开发投资完成额为2202.13亿元,较去年同期增幅为-14.99%。一季度房地产开发投资完成额增速依旧出现了明显的下滑趋势,而浙江省商品房累计销售面积明显改善,年同比由负转正,在诸多楼市相关政策的加码下稍有改善,整体政策效果得以显现,同样政策依赖度也较高。5月7日,央行宣布实施降准降息及下调公积金利率三大举措,其中针对房地产明确提出“加快出台与房地产发展新模式相适配的系列融资制度,助力持续巩固房地产市场稳定态势。

从企业平均利润来看,2025年高炉和电炉企业分化加剧,高炉企业得益于原料端价格下跌,整体润尚可。电炉企业基本处于持续性的亏损状态,在传统需求旺季3月和4月亏损反而有扩大,相对前几年来说,电炉企业目前是真正的“苦日子”。

2025年3月份以来,铁水产量明显回升,截至5月上旬,环比增加0.09%,同比增加4.75%,当前高炉螺纹钢仍然存在一定利润,铁水产量仍然有上升空间。本轮铁水产量回升明显,但螺纹钢产量回升缓慢且有下降趋势,截止5月PG电子官方网站 PG电子网址上旬,环比下降4.22%,同比下降3.07%。

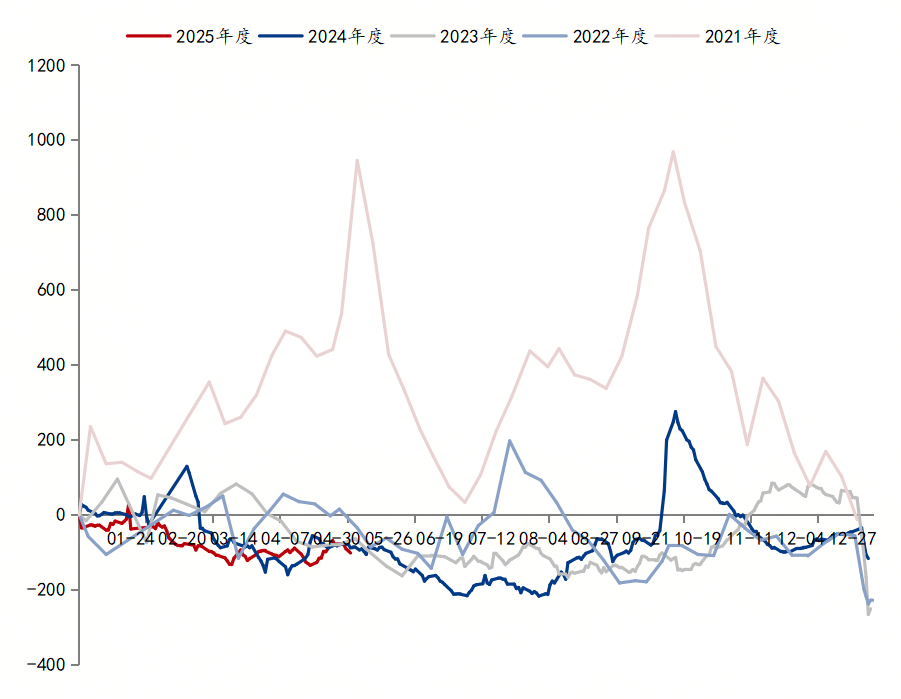

2025年1-5月上旬,整体去库水平比2024年同期少降64.18%,截止5月末整体去库幅度有所收窄,环比少降60.45%,同比少降21.95%,主要由于今年库存明显低于往年同期,当前仍处于去库阶段。2025年1-4月,工程配送量同比略下滑,但月环比明显回升,其中1月份下滑幅度有所扩大,主要受春节小长假影响。据此趋势,5月中下旬及6月份华南、华东等地区受天气等因素影响,需求释放受限,去库压力或有所增加。

供应方面,截止5月9日,建筑钢材生产企业螺纹钢产能利用率为49.66%,与2023年同期相比减少了1.55个百分点,整体产能释放有限,建筑钢材生产饱和度低。但是由于前期转产、减产钢厂近期有恢复计划,加之缺乏政策约束,短期螺纹钢产量还有小幅回升空间,供给压力逐渐增加。

需求方面,浙江省2025年一季度重大项目集中开工活动举行。参加集中开工活动的项目共150个,总投资3521亿元,年度投资364亿元。其中,安排产业项目110个、占73%,其中总投资50亿元以上项目10个。二季度54个重大项目将陆续破土。数据显示,新一批项目总投资达2281亿元,年度投资233亿元。其中,产业类项目35个,总投资1306亿元,投资额占比近60%。整体项目数量及投资金额较去年同期明显下滑,加之今年建筑钢材生产企业对杭州市场资源投放品牌及数量均有所增加,随着后期进入梅雨季节,且受高温天气影响,需求季节性特征越发明显,阶段性或将有所回落。

库存方面,以杭州市场为例,截止5月9日,杭州市场建材库存总量较2024年同期相比降幅为30.45%,处于近五年的底位水平。随着后期需求季节性走弱,部分钢厂对浙江市场的投放资源增加,以及钢厂直供资源增加,市场商家去库幅度逐步放缓。

预计二PG电子模拟器 PG电子网站季度浙江建筑钢材市场价格或将承压运行,仍需关注粗钢压减及关税相关消息。