从2024年粗钢的运行特点来看,粗钢产量的下降即是效益下滑引发的自发性减产,也有粗钢压减的政策性因素,其中北方的政策性相关性措施是总产量下降的最根本因素。2025年,粗钢产量将会进一步下降,就目前来看,将会受行业自身和粗钢政策的双重因素影响,而政策性措施将会是最有效和直接的途径,政策越是明确的早、执行的越严格,产量调整可能会越顺畅。

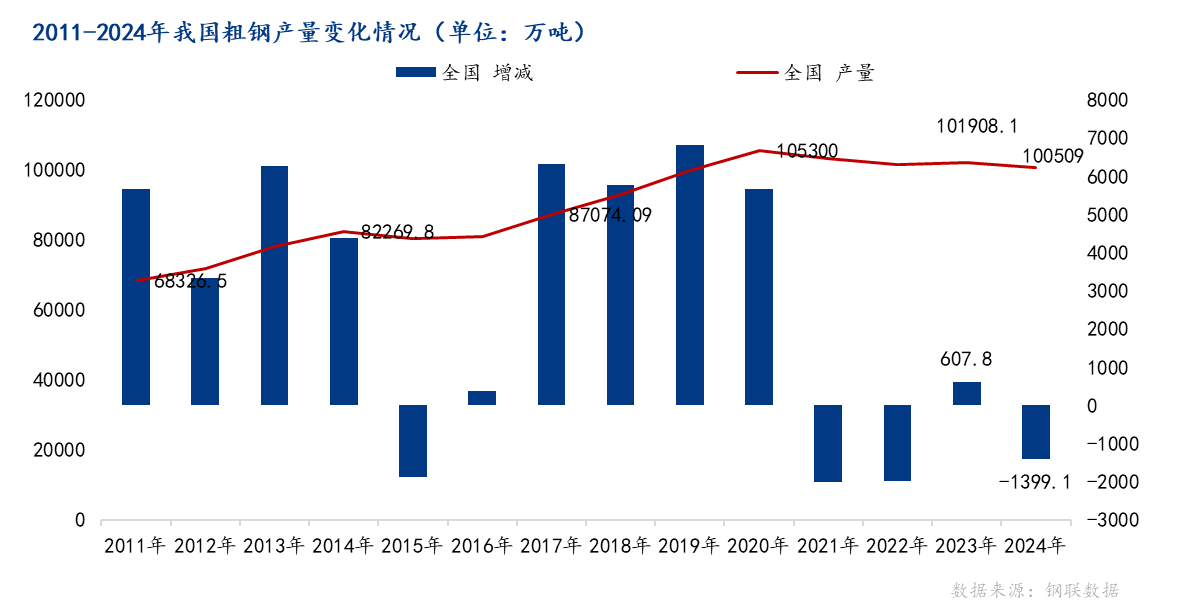

根据国家统计局数据,2024年全国粗钢产量10.05亿吨,较去年降低了1399万吨,降幅1.7%,粗钢产量在去年小幅回升后再度转降。回顾10多年来我国粗钢产量变化,以2020年为界线年产量小幅下降外,基本每年都有较高的增量;2021年开始,除2023年产量小幅增长外,粗钢产量总体保持小幅下降态势。截止2024年,粗钢产量已经从2020年的10.53亿吨下降至10.05亿吨,累降4800万吨。

从区域、季度等来观察,2024年粗钢产量和往年仍有新变化和新特点,产量回落有主动减产,也有被动限产;有政策调整的影响,也有市场作用的调节,其中市场调节的成分变的更明显了。

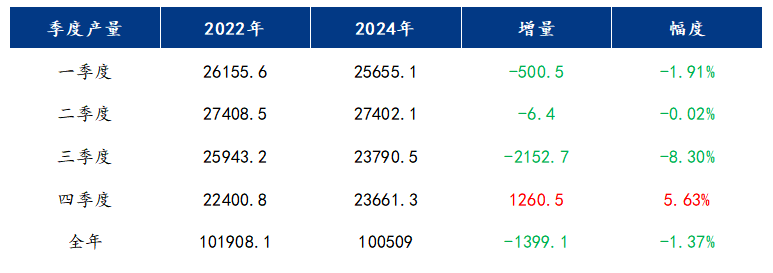

按季度累计产量来看,一季度粗钢产量2.57亿吨、同比增1818万吨;二季度粗钢产量2.74亿吨,基本持平;三季度粗钢产量2.38亿吨、同比下降2153万吨;四季度粗钢产量小幅上升1261万吨。从运行情况来看,上半年粗钢产量相对稳定,下半年市场波动幅度较大,最根本的原因可能与2024年6月GB1499.2-2024《钢筋混凝土用钢第2部分:热轧带肋钢筋》新国标发布有直接关联。

我们观察到,第二和三季度正值黑色系需求淡季,新国标发布后钢企需要短时间内切换标准、同时钢厂和市场需要尽快消化旧国标库存,市场对旧标库存能否在9月份之前消化完毕担忧较大,导致了螺纹期现价格加速下跌,期间钢厂除了积极切换标准外,还普遍检修减产,因此三季度产量降幅较大。四季度,随着市场需求阶段性好转,钢厂产量小幅回升、供应量逐步稳定,这也有对三季度产量快速下降的修复成分。

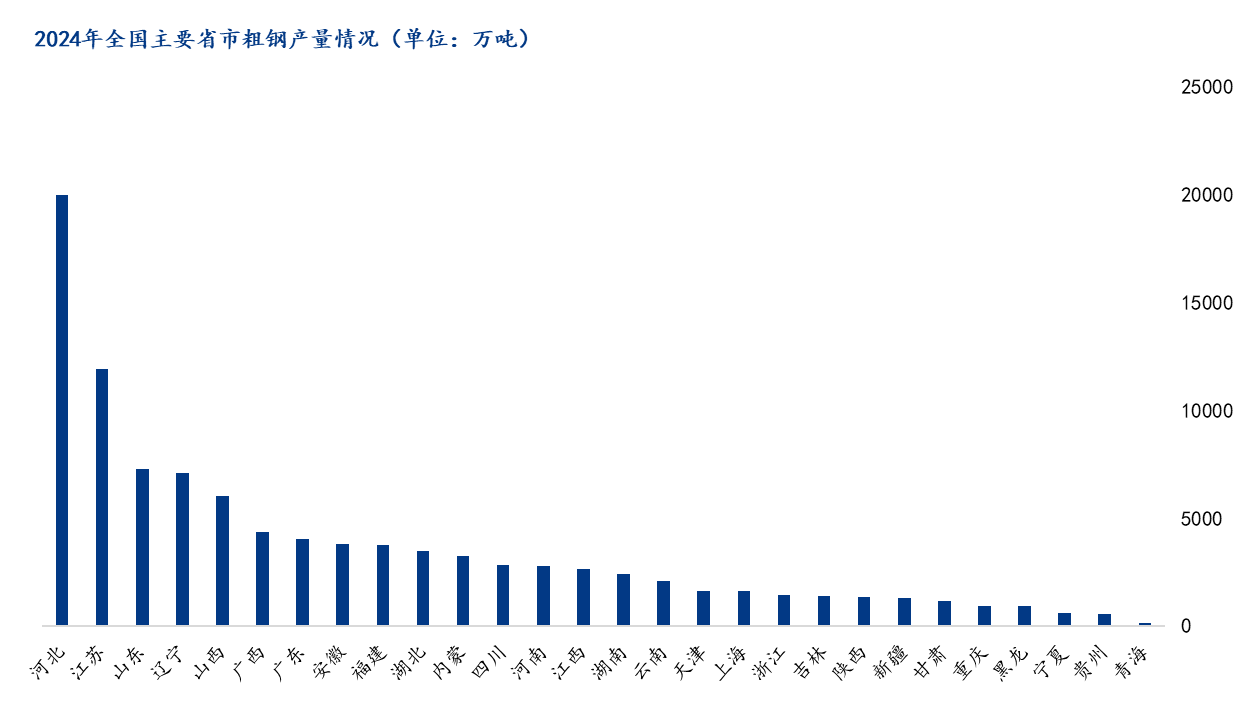

分省市来看,河北、江苏、山东、辽宁、山西5省市产量继续保持了前五,但总产量达到5.22亿吨,较去年下降1800万吨;排名前十的省份中,广西、广东产量超过了安徽,产量分别超过了4000万吨水平,此外福建的产量今年也超过了湖北,排名从第十到了第九。总体来看,南增北降趋势延续,南方沿江沿海的广西、广东、福建省份钢铁低位更加突出。

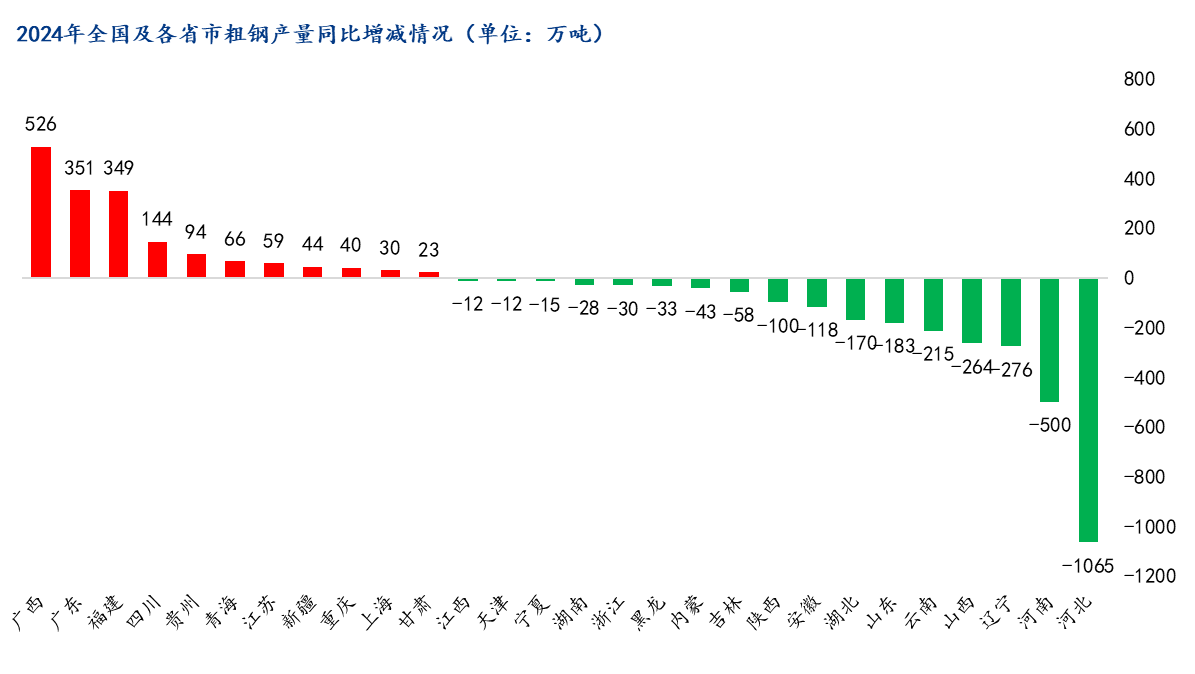

从增减量的数据看, 有11省市产量同比回升,共计增加1725万吨,数量和幅度较去年缩小了2个,增量少了50万吨。其中广西、广东、福建、四川等省区分别增加超过100万吨。有17省市的产量累计下降了,下降总量3124万吨,其中河北、河南、辽宁、山西、云南等五省产量分别下降超过200万吨。

总体来看,2024年是南北粗钢产能置换后,产量进一步释放的一年,国内钢铁产能布局效果和调整效果成效显著,随着产量向消费地前移,我国制造业等产业的成本有望进一步降低,经济运行效率将会进一步提高。

2020年底,工信部在2021年全国工业和信息化工作会议上指出要围绕碳达峰、碳中和目标节点,实施工业低碳行动和绿色制造工程。钢铁行业作为能源消耗高密集型行业,要坚决压缩粗钢产量,确保粗钢产量同比下降,自此钢铁行业拉开了粗钢产量调控的的序幕。不过,从走势来看,粗钢产量的下降显然没有上升期间顺畅,2021-2022年的小幅下降,2023年则是不降反升,2024年粗钢下降1400万吨,进一步确定了中国钢铁产量见顶、总产量逐步下降的趋势。

从2024年的运行特点来看,虽然有部分原因是钢铁企业效益下滑,进而进行自发性减产,但南方省份保持产量上升,而北方省份仍有粗钢压减指标,进而推动粗钢总量下降的重要因素。2025年,粗钢产量的走势将会是进一步明确的,就目前来看,仍将受行业自身和粗钢政策的双重因素影响,但就目前来看,政策性措施将会是最有效和直接的途径,政策越是明确的早、执行的越严格,产量调整可能会越顺畅。

2025年形势更加严峻,粗钢产能退出的政策亟待进一步优化。据悉,2024年,中钢协共接受公示申请材料137份,同比增加25.7%,全年公示124份,同比增加33.3%,其中全过程公示产能1.27亿吨,同比增加69.3%。截至2024年底,共有171家钢铁企业(包括一家球团企业)完成或部分完成了超低排放改造和评估监测。其中,126家企业全过程完成超低排放改造,涉及粗钢产能约5.53亿吨;45家钢铁企业部分完成超低排放改造,涉及粗钢产能约1.68亿吨。超低排放改造正逐步由大企业向全行业延伸,由重点区域向全国延伸。国内七成以上的钢铁企业已经构建“政策成本墙”,前几年通过环保评级等手段倒逼落后产能市场化出清的政策可能不能奏效了。3月份以来,市场一直有关于粗钢产量的相关消息,但迟迟没有细则,只有产量调控的目标值,很可能也是因为政策难度大这个因素。

2020年后粗钢产量调控是具有前瞻性的,但需求有明显的错配,导致2022-2023年度粗钢下降是不坚决的,连续3年市场都对产量回升抱有期待,这样的唯一弊端是原材料下跌过程明显慢,上涨过程明显快,蚕食了大部分钢铁生产企业的利润。行业面临一个怪象,原料企业利润可观而生产企业微利甚至亏损,原料库存高企而成材库存下降。

2025年行业亟需调整认知,即便阶段性有需求恢复,但原料在库存高企的背景下应当是承压运行的,将面临长期利空。今年原燃料价格跌幅必定加大,如果没有政策性控产,竞争会加剧,内卷更严重。为此,行业出台粗钢调控政策应该是总体政策+贯穿全年的执行政策,国家级政策+分省市政策,不定期通过公开渠道发布,减少资本炒作产量回升、拉涨矿石等品种的题材。如果方案能够奏效,不仅能够推动粗钢产量下降,还能促进钢铁产业链上下游利润分布更加均衡,实现良性发展。

结合钢铁产能置换项目以及去年南北市场资源流动特点,可以结合区域资源流动的情况,对成品材产量流出较多、区位优势和资源优势不明显的地区多限点产量,而考虑减PG电子官方网站 PG电子网址少对优势区域的限制,这样不仅可以缓解区域粗钢矛盾,还能进一步降低物流成本。如果能够实现这种效果,2025年国内粗钢产量变化很可能呈现“总量小幅下降”、“南增北降趋势收窄”的特点。从长远来看,政策的初衷肯定是降低社会运营总成本、实现企业效益回升的,钢铁产能置换、南北产量大迁徙的高峰期已经过去了,未来南北产量变化不会像前几年这么大。当然,随着区域资源相对均衡,2025年钢铁生产企业的销售半径也将进一步收缩,短距离内企业间的竞争可能加剧。考虑到目前装备水平、环保等级都有所提高,企业运行PG电子 PG平台成本、维护费用较高,各个钢企的生产更加理性,企业效益将被摆在生产考核的优先地位,钢铁企业对成本的关注度可能进一步增加,根据市场变化进行产品结构调整、产量调节的频次将更快。

展望2025年,国内粗钢产量将会进一步下降,供应端对市场的扰动频率将会增加,预期的调整也会更加频繁;2025年钢铁行业的“内卷会持续”、“调整也会加大”!