2025年1-6月江苏省建筑钢材价格重心下移,跌幅环比有所收敛,同时上半年振幅亦收窄;供应方面,产量波动不大,整体产能利用率处于偏低水平;库存方面,由于预PG电子 PG平台期不振,整体市场处于主动去库阶段,库存随处于低位,但对于价格并未起到一定支撑作用,更多的体现了市场的下行预期;消费方面,市场主流仓库出库规模持续缩减,但厂提总量有所提升,整体出库量环比降。

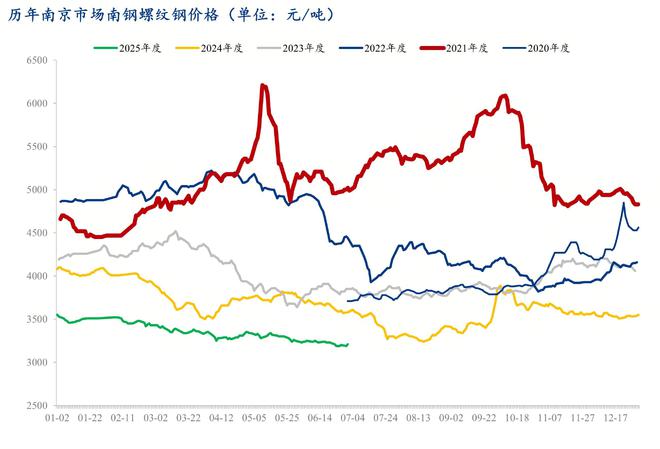

2025年上半年江苏省内建筑钢材价格整体表现缓慢下行状态,以南京市场南钢价格为例,2025年上半年价格均值在3360元/吨,2021-2024年,价格均值分别为4983元/吨、4942元/吨、4112元/吨、3803元/吨,可以发现整体价格大幅低于近些年的水平。此外今年整体行情表现也较为平稳,今年最高价3550元/吨,最低价3190元/吨,振幅360元/吨,而2021-2024年上半年高低价差分别为1760元/吨、850元/吨、880元/吨、600元/吨。今年的走势主要受建筑钢材需求大幅下行影响,市场在产能过剩、供需弱平衡的背景下,价格波动性及重心都出现下行趋势。行情总体呈现单边下跌,且波动性较小,使得市场商家盈利难度骤增。

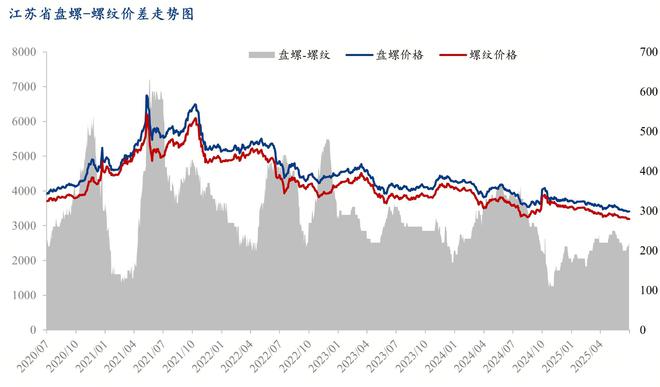

2025年上半年盘螺价差均值约为210元/吨,最大值250元/吨,最小值160元/吨。去年同期盘螺价差均值为295元/吨,最大值370元/吨,最小值190元/吨。可以发现盘螺和螺纹价差出现收窄,主要有两方面原因,一是整体价格重心持续下行以后各品种之间价差也出现收缩,二是盘螺应用于房地产较多,此轮建筑钢材需求下降,主要受房地产市场下行影响,因此盘螺表现弱于螺纹也是情理之中。

2025年上半年江苏建筑钢材价格较省外部分主导市场相比均出现同比好转,但整体价差和近年相比并未明显脱离。江苏与上海建筑钢材均价价差较2024年上半年从127元/吨,上升至151元/吨,扩大24元/吨。较合肥建筑钢材均价价差较2024年上半年从-132元/吨,上升至-79元/吨,缩进53元/吨。较杭州建筑钢材均价价差较2024年上半年从109元/吨,上升至135元/吨,扩大26元/吨。从区域价差表现可以看出,上半年省内建筑钢材市场相对周边来讲表现抢眼,体现了江苏建筑钢材市场的韧性。

2025年省内建筑钢材生产受季节性变化依然不明显,产能利用率继续维持偏低水平。二季度开始,由于钢坯利润好于螺纹,江苏钢厂钢坯接单量大幅增加,手持钢坯订单超70万吨。受此影响省内主导钢厂螺纹产量下降。6月底前后,省内主导钢厂陆续发布螺纹钢16和20规格加价的通知,据调研市场可流通螺纹钢中间规格资源仍显紧俏。截止发稿,据钢联数据显示2025年1-6月省内螺纹钢周度产能利用率均值为40.82%,较去年同期的40.2%,微幅增加0.62个百分点。线月省内周度产能利用率均值为24.09%,较去年同期的26.56%,下降2.47个百分点。

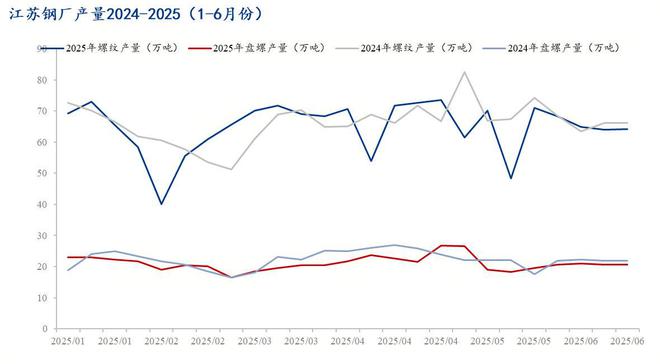

2025年上半年(1-6月份)较2024年上半年(1-6月份)总产量同比下降,螺纹-1.9%,盘螺-5.2%。螺纹钢方面:2024年上半年螺纹产量呈现V型走势,1月初较高,2月降至最低点,之后逐步回升,5月达到峰值,6月小幅回落;2025年上半年产量波动相对平缓,2月降至最低点,之后稳步回升,4月底达到峰值,5-6月维持在均值期间。盘螺方面:2024年上半年走势年初较高,2月降至最低,之后波动上升,4月达到峰值,之后缓慢下降。2025年上半年年初较高,1-2月缓慢下降,3月后波PG电子 PG平台动上升,4月底达到异常峰值,5月大幅回落。

2025年上半年钢厂库存均值为52.42万吨,较2024年上半年下降9.09%,降幅扩大;市场库存均值为61万吨,较2024年上半年小幅下降46.40%。2025年1-3月受春节后需求暂缓与季节性累库影响,钢厂库存和市场库存双双累库达到峰值。随后,钢厂库存逐渐消化,市场库存同时也得到有效去化。首先,钢厂通过普转优以及增加钢坯接单量调整普材产量后,市场供给以及厂库依然保持在偏低水平。其次,25年上半年基建投资、制造业用钢需求以及房地产需求端均表现疲软,伴随行情走弱,市场囤货谨慎,导致上半年市场库存整体偏低。

从区域市场社库情况来看,南京市场建筑钢材库存占全省库存的14.65%、常州占总库存的56.57%,2024年同期南京占总库存的15%、常州占总库存的59%,目前区域库存结构已形成,同时不难看出南京、常州市场现货库存降幅明显,各市场库存均保持低位。主要原因:受宏观经济环境影响,江苏本地建筑钢材下游需求较往年明显减弱,资金流动性收紧,部分终端项目回款困难,次终端(贸易商及中小型工地)采购量减少,市场参与者普遍谨慎,主动囤货意愿低,导致库存累积幅度远低于往年。

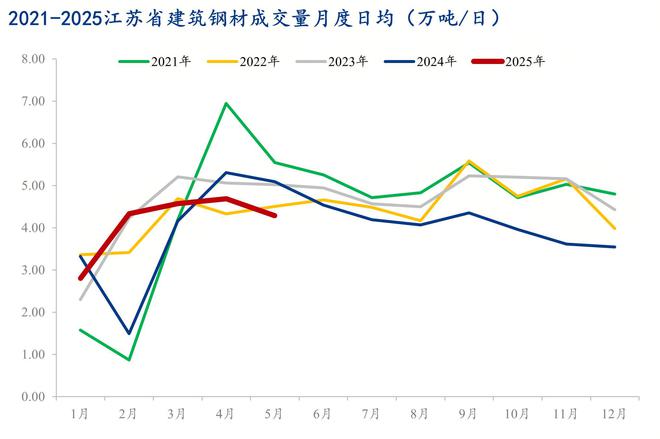

2025年江苏省建筑钢材成交量走势较去年同期相比有所下降,从钢联调研的数据显示,2024年1-6月份成交量日均42909吨,2025年1-6月份成交量日均40277吨,日均较去年同比下降2362吨,降幅6.1%。当前终端需求表现偏弱,同时盘面的窄幅震荡和政策的不确定性,也减少了投机需求的入场机会;供给的居高不下,和限产的执行不及预期,都使得市场对于后市的信心愈加薄弱,出货降库,降低后期风险多为市场主要心态。

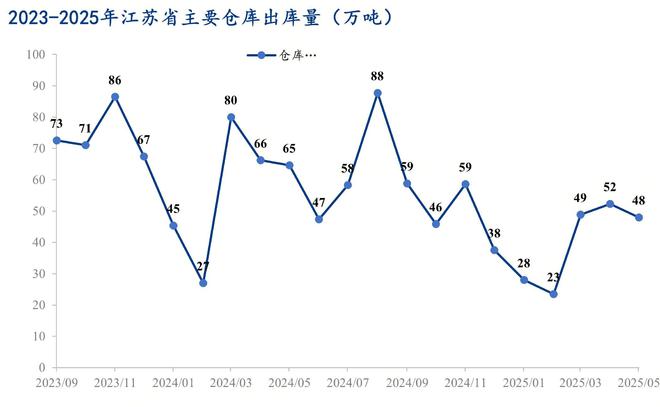

2025年上半年江苏建筑钢材重点仓库出库总量为236.65万吨,同比2024年上半年的296.03万吨下降约18%。今年上半年江苏终端采购量受基建和房地产需求拖累,建筑企业钢材实际采购量呈下降趋势,项目开工率的不足,直接导致仓库出库量减少。历史数据显示,江苏市场通常在二、四季度进入需求旺季,但2025年二季度受持续阴雨天气影响,出库量显著收缩。6月下旬江苏15家主导仓库建筑钢材周出库量仅119,960吨,远低于历史同期水平。同时,江苏钢厂转产叠加出口量增加,导致钢厂直发比例提升,分流了传统仓库的出库量。2025年江苏建筑钢材价格整体弱势运行,全年均价同比下降9%。价格下行周期中,终端和贸易商延迟采购,进一步压缩出库空间。展望未来,若需求复苏滞后,出库量疲软态势或延续至下半年。

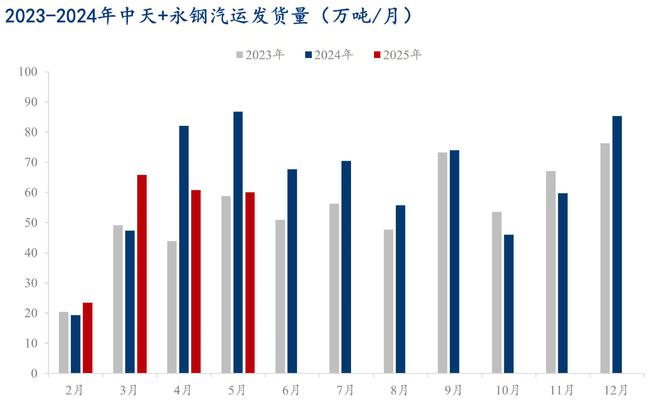

2025年上半年总出货量较2024年上半年下降32.7%。2025年出货量整体偏低,且波动较大。1-2月出货量异常低迷(春节期间),3月后有所回升,但仍显著低于2024年同期水平。2024年出货量相对稳定,维持在较高水平。

宏观方面:下半年宏观政策出台频次相对密集,当前仍以积极的财政政策与适度宽松的货币政策为基调,部分业内专家对下半年认为降息、降准仍存空间,按照以往经验下半年宏观对于价格引导或强于上半年。

供应方面:下半年市场对行政压减仍存预期,尤其在当前行业下行周期压力加大之下,同时对原料端依旧比较看空,下半年钢企利润或仍有宏观调控带来的修复空间,如若政策落空,整个粗钢供应压力仍然会成为钢价反弹的最大的制约因素,钢企或围绕着利润加快品种切换,但总供应仍处偏高水平。

需求方面:房地产用钢需求受新开工持续下滑短期不见改善,基建仍需关注各级政府化债进度,政府化债提速,才有更多的财力与精力着手落实基PG电子官方网站 PG电子网址建发展,下半年需求释放节奏主要取决于下游阶段性的资金回笼情况。

价格方面:下半年宏观政策对于钢价的主导权重会有所提升,整体钢价波动会有明显加剧,整体受制于无明显改善供需矛盾将呈现出底部宽幅震荡态势。