2025上半年,全球经济复苏乏力与国内产业结构深度调整交织,全国市场呈现“供需失衡加剧、价格持续承压”的运行特征。在成本下移驱动下,钢企利润尚可,带钢供应略有下滑但维持高位,库存由年初低位迅速累积至冬储后部分区域超近4年高PG电子官方网站 PG电子网址点,并提前开始进入消化阶段。传统领域需求显著萎缩,新兴产业增量难以填补缺口,钢坯及窄带低价出口异军突起,库存迅速消化,价格持续走低。目前南北价差走扩,出口贸易壁垒增多,库存开始累积,产业链供需矛盾持续尖锐。市场品种及区域方面分化,并长时间维持。后期市场能否改善?行业供给侧主动调节力度如何?本文将进行简要探讨分析。

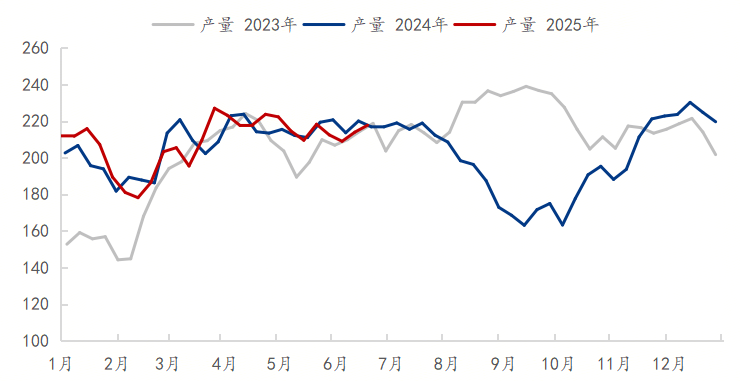

2009年以来,国内热轧带钢价格震荡调整,经历三次涨落,目前正处于震荡下行周期。

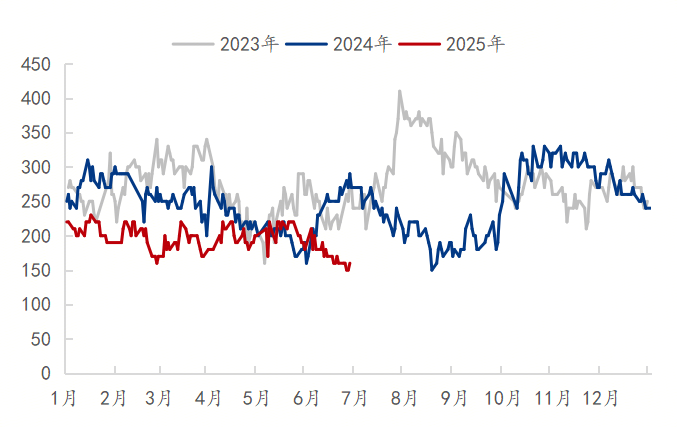

2025年一季度单边下行50-130元/吨,二季度继续震荡下行120-170元/吨,整体呈现震荡下行走势。上半年价格均值较去年同比下移530-560元/吨,均价较去年全年均值下降238元/吨。但2025年带钢尚未突破2024年低点,2024年最低点出现在三季度,价格突破3000低至2970元/吨(2024年9月6日),目前2025年上半年带钢价格最低点3060元/吨,尚且还高于去年低点90元/吨。

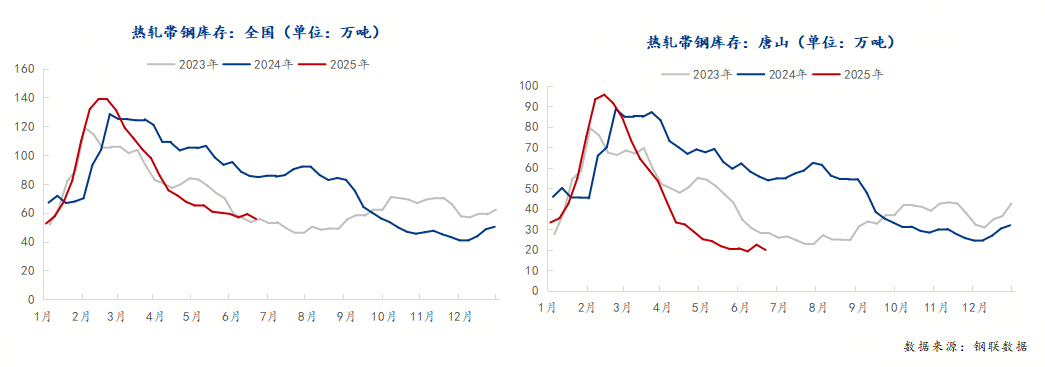

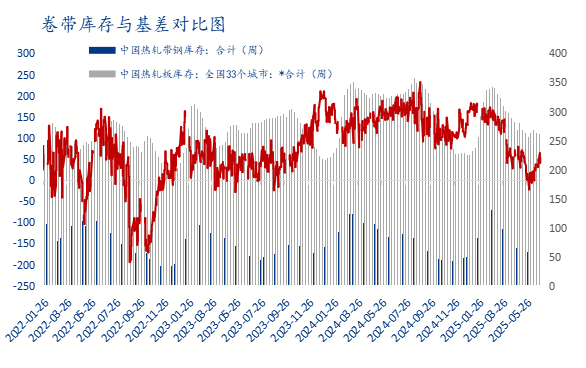

2025年上半年板带材平均毛利润37元/吨,同比上升27元/吨,二季度较一季度反而有明显回升,带钢厂排产天数一度接近40天,甚至一个半月周期排产,利润及订单尚可,驱动上半年热轧带钢供应稳定偏高。但带钢库存急速下滑,且远低于去年同期水平,接近2022年也就是近四年的低点。一定程度上说明2025年上半年,国内外需求总量好于去年同期水平。

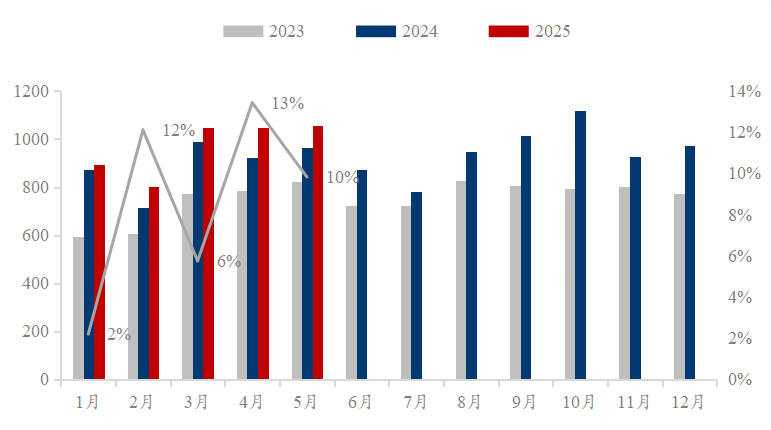

2025年1-5月,我国钢材月度出口呈现同比均增长态势。据海关数据显示,2025年5月,钢材直接出口量达1057.78万吨,较上年增长9.83%,1-5月累计钢材直接出口4846.83万吨,同比增长8.54%。但国内钢管产量均有所下滑,2025年上半年带钢消费主要体现在出口消费维持方面的支撑。

Mysteel样本统计霸州地区镀锌带钢生产企业,一季度产量较去年同期减量25.03%,二季度产量小幅修复,但依旧较去年同期减少9.35%。2024上半年,镀锌带钢累积产量低于去年同期4.57%。行业消费萎缩,镀锌带钢产量下滑。

焊管出货表现较弱背景下,焊管厂积极控产以缓解供应压力。Mysteel钢管团队对全国205家焊管生产企业(产能覆盖超95%)调研,2025年上半年,全国焊管预估产量约为2240.8万吨,同比减少约200万吨,同比降幅达8%,连续两年呈现大幅下降态势。其中,直缝焊圆管降幅为14%、螺旋管方矩管产量降幅相对较小。另外传统脚手架及盘扣脚手架管产量受地产不景气影响降幅较大。受房建投资下行及项目资金到位率低的影响,2025年上半年需求整体弱于去年水平。具体来看,房地产施工项目数下滑严重影响镀锌管需求,管网改造、水利、市政等基础设施建设对冲了部分因房地产投资下滑的影响,但增量有限。

2025年上半年,带钢产量同比下降1%,环比去年下半年上升2.52%。热卷产量同比上升5.33%;环比去年下半年上升3.99%,整体卷带总产量有所提升。

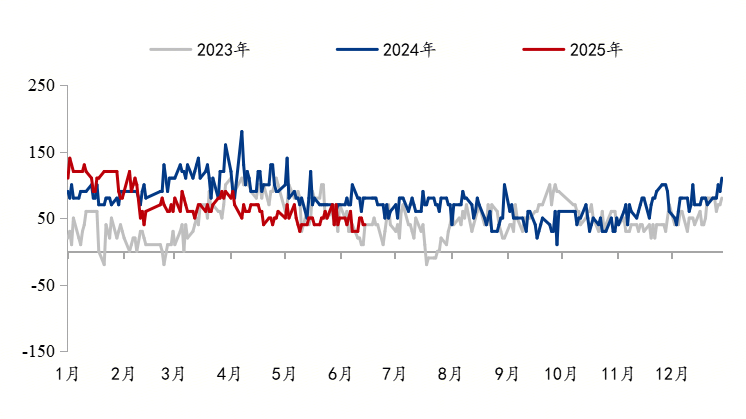

2025年带钢与钢坯价差呈现收窄趋势,上半年唐山2.5*355mm带钢现货市场价格-唐山钢坯出厂价格均值195.55元/吨,低于去年同期均值(243.88元/吨)48.33元/吨。坯带价差收窄,主要由于钢坯出口向好,国内钢坯现货资源减少,价格坚挺。另外,受建PG电子模拟器 PG电子网站筑业下行,钢管产量下滑及汽车行业萧条及5月以来国内冷轧镀锌产品需求减弱等因素影响,热轧带钢价格相对承压,整体坯带差持续收窄。

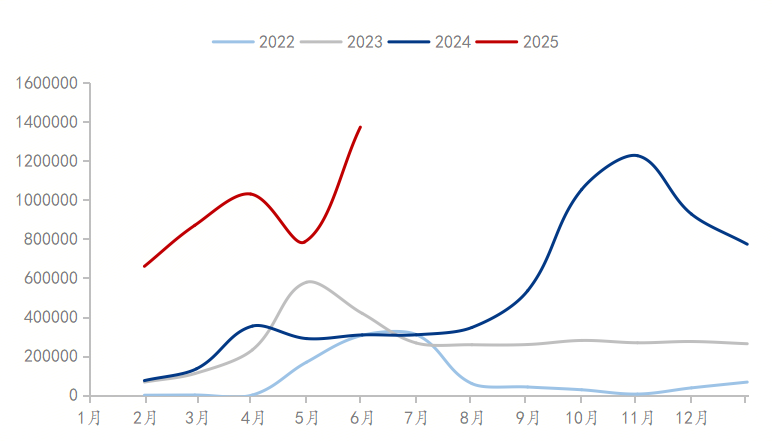

截至2025年6月底,钢坯出口数量和出口金额创历史新高,钢坯出口数量同比增长306%,钢坯出口金额同比增长241%,钢坯作为钢材半成品,受关税影响较小,2025年钢坯出口数量和出口金额增幅明显。目前,钢坯出口国外仍有利润,叠加近期电炉利润亏损,螺纹消费淡季,内需变弱,预计三季度短期钢坯出口会有所维持。

1.供应端,钢厂当前利润尚存,主动减产动力不足,周产量维持在210-220万吨左右。但受政策影响,烧结限产,部分钢厂减产型钢、热卷转卖钢坯。被动减产或加速短期成品材价格回升。但考虑品种利润及铁水分配,预计三四季度带钢供应难有较大幅度的下滑,周度产量或将维持在170-210万吨范围。整体供应过剩情况延续。

2.消费端,2025年上半年,尤其6月份,冷热价差急剧收缩至300-340余元/吨,汽车等消费端产品,库销比出现回落,镀锌冷轧开工急剧下滑,外加政策力度减弱。加速冷轧镀锌产品价格走低。这种情况目前尚未得到有效改善,三季度冷轧产品需求是否有所改善,一定程度上对热轧产品价格反弹的高度造成压力。

3.库存端,6月底带钢库存拐点已经出现,三季度库存或继续受传统淡季市场信心不足影响,逐渐累积,此外,市场普遍看好四季度,市场正套操作或逐渐增加。分区域来看,下半年热轧带钢市场库存或均有所累积,其中华北及华南库存累库速度或维持偏缓;而华东市场库存则将加速累积,但因华东市场因资源有限或增库体量有限。

4.进出口方面,上半年出口支撑卷带及钢坯资源销量尚可。目前华北地区部分钢厂的出口订单已经接至9月底,出口向好情况延续,一定程度上减轻国内市场压力。

5.区域方面,伴随PG电子官方网站 PG电子网址长时间的区域倒挂影响,钢厂于二季度后期调整投放策略,预计6月份以后华东、华南市场外地资源投放量将会有所减少。目前华东与华北价差已经扩大至120元/吨以上。外地资源,包括唐山的文丰钢铁、九江、燕钢、赤峰中唐等,以及山东富伦、山西建龙等钢厂资源已经陆续有所投放。后期伴随外地资源流入,本地现货库存或得到补充,南北价差有望修复收窄。

6.价差方面,2025年上半年钢坯库存相对较低,6月底受品种调配,钢坯利润大于成品,钢厂减产成材,转卖钢坯,钢坯库存迅速累积。钢坯累库速度大于带钢,预计三季度坯带价差或能出现所修复性走扩现象。

综上所述,目前原料方面,煤焦受夏季用电高峰及环保限产影响,提涨升温,成本支撑强劲。加之国内政策持续推动,增强市场信心。考虑2025年下半年热轧供应或小幅下滑但减量程度有限,库存累积,贸易摩擦不断,消费仍处于行业下行趋势结构,下半年或难有较大改观。但区域差、品种差、规格价差均或有所修复,行业而言,制造业仍会继续呈现弱复苏态势,新能源行业扩张,同时建筑领域或继续呈现承压,外贸出口仍会维持相对高位。建议厂商关注国内及海外政策及兑现情况,以及钢厂铁水减量进程及库存累积情况,切实关注Mysteel相关数据。