春节的脚步越来越近,福建建筑钢材市场的春节氛围也越来越浓,从节前两周开始,市场已陆续进入休市状态,交投逐步停止,放假陆续开始:一方面是多数终端基本停工放假,仅部分重点项目仍在施工少量采购,根据供货贸易商反馈来看,这些采购也仅维持在一两车左右水平,基本上没有更多的采购;另一方面是市场贸易商基本停止报价,有垫资业务的商家重心放在回款工作上,而其他前期聚焦在现款现结工程的商家则是已经放假,因而市场几乎无交投氛围,价格上也平稳;最后就是连接这两个环节的物流端上,仅短途车队仍在服务,中长途基本放假,商家表示现今若有终端采购,其物流找车难度角度。根据福建组调研,商家对于冬储意愿偏低,基本上以被动冬储为主,现在也是按照考核比例要求提货。那么节后建筑钢材价格将有何变化,请看小编简要分析。

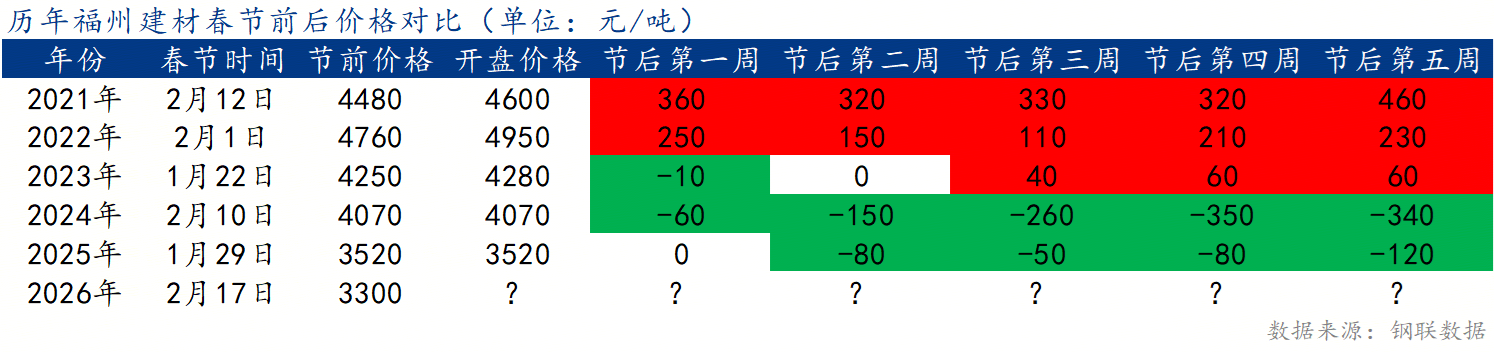

2025年全年市场价格基本上处于盘整趋弱格局,春节时间节点的价格为全年最高价,随后开始下跌,金三银四的时间点也是震荡趋弱下跌,一直到6月份创出年内最低点。创出最低点后,市场贸易商和钢厂利润都受到一定影响,因而纷纷采取策略。钢厂方面主动减产和减少资源投放,市场资源出现规格紧张格局,6月后市场价格便出现一波拉升上涨,随后长期处于盘整格局,未有较大变化。在此期间,外围下跌时,福建区域盘整,从而处于高位,但后期外围开始反弹,福建区域依旧盘整,逐步与外围价差拉开。从贸易商利润点角度看,2025年PG电子 PG平台贸易商基本上不会亏损,主要得益于钢厂补差相对到位。从过去几年的价格可以看出,今年节前的价格较2025年下跌220元/吨,为近年来的最低价格,所以综合成本因素,节后下跌的幅度是十分有限的。

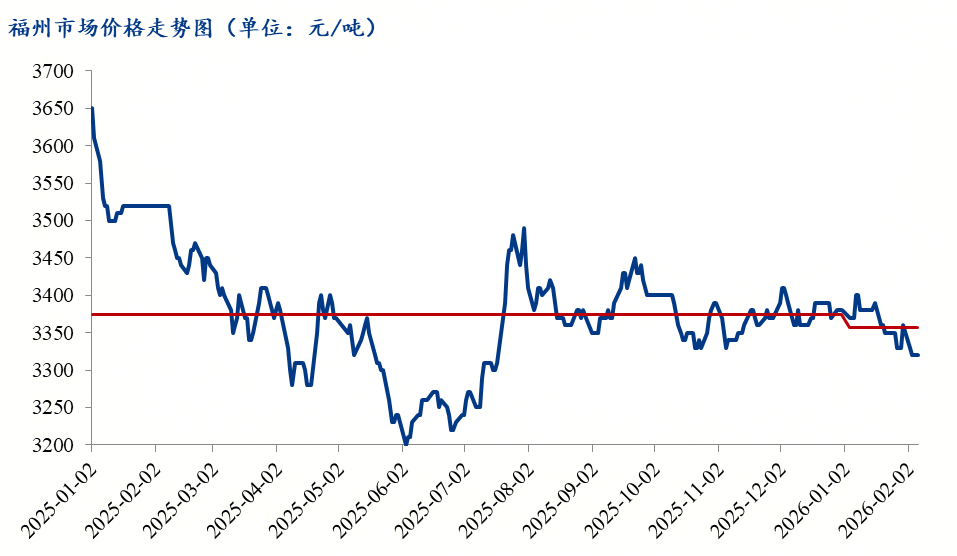

随着近几年建筑钢材价格行情不断走弱,市场已很难从冬储中获利,因而市场对冬储热情度偏低,但部分商家则是逆势相信冬储,与前文提到的一个因素相关。现在市场价格已是近年来最低点,且濒临3000元/吨,所以市场部分商家相信节后不会再下跌而是会反弹修复。

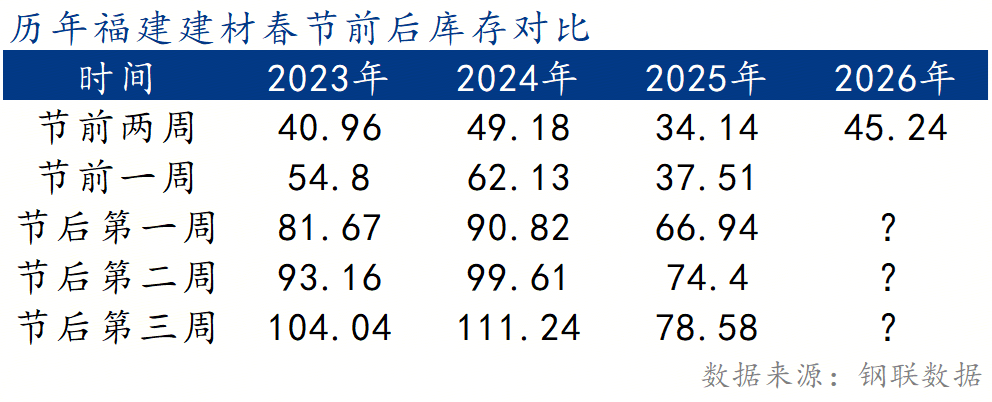

从2023-2024年的库存数据来看,节前的两周库存便开始累库,节后第一周库存便基本处于80-90万吨左右。但2025年情况相较之前有很大区别:一方面是节前库存本身处于低位,另一方面是钢厂生产状态是不饱和状态,从而导致库存累库偏慢。2026年节前库存处于中游水平,一方面是因为去年最高价格为春节左右的价格,市场多数商家有一定此价格的货源,后期不愿亏本卖货,因此仍有一定压箱底的库存存在,这也是基数提高的一个原因,另一方面是考虑到价格问题,市场部分商家提货比例已处于较高水平,这也表明市场实际冬储量已经有所增加,也说明出货至工地项目的量逐步减少。综合现在库存水平和商家冬储拿货意愿,预计节后库存高点或处于80万吨水平。

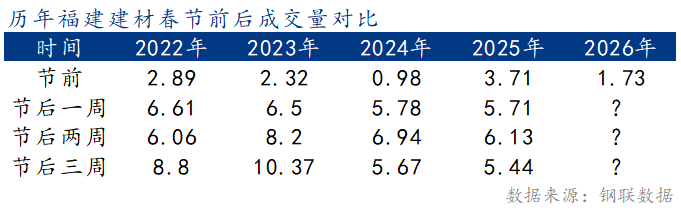

近几年福建春节前一周成交基本维持在2-3万吨左右,节后需求则是稳步恢复。节前2024年为最低水平,节后需求恢复则是2023年相对亮眼。从2026年现今水平看,节前成交量相对偏低,不到2万吨水平,根据下游复工情况来看,多数下游工地于元宵节左右陆续复工,节后第二周开始,需求有望稳步回升。

目前省内电弧炉企业已经全部放假停产,且厂内库存量相对偏低,对整体供应量影响较小;高炉厂方面,钢厂前期基本已完成年度检修,仅一家钢厂预计在节中进行高炉检修,但对建材影响量较小,因而现在本身建材供应量就偏少,节后供应压力也不会大。

在价格同比往年偏低且已处于最低价格的背景下,钢厂建材供应量也是相对偏低,虽然库存较去年有一定增加,但仍处于近几年偏低水PG电子 PG平台平,综合以上多方因素,福建节后市场价格安全边际相对较高,预计2026年节后福建建筑钢材市场或盘整趋强。节后首周在宏观政策预期向好提振下,价格或迎来“开门红”式微涨,涨幅或在50元/吨以内。然而,后续终端复工需要周期,若是复工力度不及预期,那么价格或将承压运行。