2025年螺纹钢价格指数整体呈现“W”走势,2025年螺纹钢价格指数累计跌幅在141.49元/吨,而2024年累计跌幅在615.2,价格指数跌幅有所收窄。2025年初整体价格走势较为平缓,3月份初价格开始呈现震荡下跌走势,而在7月份宏观政策利好、需求预期提振及煤焦价格上行等利多因素加持下,螺纹钢价格走出淡季不淡行情,价格震荡上行,基本追平年初价格,但涨价行情持续时间偏短,价格震荡探底至11月中旬后开始反弹。截止到现在,北京螺纹钢价格3170元/吨,杭州螺纹钢价格3250元/吨 ,与年初价格相比,北京累计下跌100元/吨,杭州累计下跌120元/吨,北京和杭州价差在80元/吨,南北价差不大,螺纹钢资源仅在周边省份消化。

从螺纹钢供应角度思考,2025年螺纹钢周度产量均值在211.5万吨,而2024年周度产量均值在217.7万吨,相较去年下降2.85%,现阶段螺纹钢产量走势相对去年下降明显,近期周产量在189.31万吨,同比下降14.9%,钢厂在品种间调配及冬季采暖季限产下,近期产量下降明显,周产量整体维持在200万吨附近,走势相对往年波动收窄。

再者从库存角度来看,2025年3月初达到库存高点后,库存基本维持下降态势,9月初之前螺纹钢整体库存相对去年偏低, 而后螺纹钢库存相较去年走高,与2022年、2023年整体库存基本持平,目前螺纹钢周度库存在503.81万吨,同比上升13.8%,库存水平处于相对高位,分区域来看,华东区域库存相较去年增加偏多,而部分区域库存同比增加偏少。

从需求角度来说,样本建筑工地资金到位率为59.49%,周环比下降0.07个百分点。其中,非房建项目资金到位率为60.59%,周环比下降0.09个百分点;房建项目资金到位率为54.02%,周环比上升0.03个百分点 。本期资金到位率下降,主要拖累项目依旧为非房建项目,降幅较上周略微收窄,房建项目资金到位率环比增加,增速收窄。而2025年截止到现在,螺纹钢周度表观需求均值209.5万吨,年同比下降5.37%,目前表观需求216.98万吨,同比下降4.65%,表需趋势相对去年略差。

螺纹钢利润情况来看,2025年以来,高炉螺纹钢基本维持有利运行,区间在-50—200元/吨之间偏多,目前螺纹钢整体毛利约在50元/吨,10月-11月螺纹钢整体利润处于负值,随后在产量下降支撑价格逐步反弹下,钢厂开始微利运行。

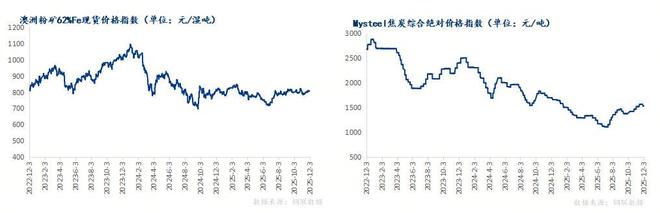

原料端:焦炭方面,截止目前焦炭价格指数累计下跌幅度110.9元/吨,目前焦炭日均产量63.76万吨 ,冬储需求对价格形成一定支撑,但难以改变供需关系。后市焦炭市场或呈现“弱反弹+震荡下行”态势,价格中枢可能进一步下移,但较为有限 ;铁矿石方面,中国铁矿石供需面或将表现为供应强于需求。12月铁矿石日均发运量预计季节性增量,同环比增加,而12月份日均铁水产量较11月份继续回落,后市中国铁矿石港口库存或延续累库趋势,国内外宏观事件集中,价格波动幅度有所扩大 。

宏观方面,临近年末,财政支出往往对资金面形成支撑,今年政府债发行节奏较去年同期相对前置,对应12月份财政支出节奏或有提速;另外美联储12月份降息升温,据CME“美联储观察”:美联储12月维持利率不变的概率为11%,降息25个基点的概率为89%。美联储到明年1月累计降息25个基点的概率为64.8%,维持利率不变的概率为7.6%,累计降息50个基点的概率为27.6%。

淡季消费走势,螺纹钢供需呈现双弱格局,目前螺纹钢产量同比下降14.9% ,而库存同比上升13.8%,表需同比下降4.PG电子 PG平台65%,若产量能够维持相对低位,一定层面上冲淡库存及表需数据的相对利空,整体来看, 螺纹钢基本面表现韧性尚可,价格底部有所支撑。