:碳目标下新能源带来的新钢需以及直接、间接出口解决了由于地产周期带来的阶段性过剩难题。面向未来,出海仍是解决供需矛盾的重要方式。当前全球经济增速放缓,地缘政治持续紧张、大国博弈日趋激烈、同时极端天气频发等均对需求形成了掣肘,而中东、印度、东南亚、拉丁美洲等新兴经济体的产能扩张可能会加剧全球钢。”

1.核心观点1、当前钢铁产业聚焦的方向主要有三点:(1)继续实施粗钢产量调控。

2.(2)大力发展高性能特种钢等高端钢铁产品,推进废钢循环利用,支持发展电炉短流程炼钢。

5.2、今年以来,汽车、造船、家电、能源维持去年的高增长态势,直接、间接出口解决了地产周期带来的阶段性过剩难题。

6.PG电子 PG平台3、展望金九银十,我国出口数据持续超预期,随着天气转凉和专项债发行提速,项目资金到位好转,基建项目存在集中赶工可能,价格上行概率较大。

7.而原料供给相对过剩的局面也将维持,钢厂利润有望在需求改善和成本下移双重利好驱动下有所回升。

9.自2022年地产步入下行周期以来,弱需求始终主导市场情绪,压制板块表现。

10.近日,统计局公布的数据显示,地产需求PG电子官方网站 PG电子网址仍在萎缩,1-5月份房地产投资同比-10.1%,降幅较上个月扩大0.3pct,当月新开工/施工面积同比为-22.6%/-11.6%,其中施工面积降幅扩大0.8pct,地产景气度下降对建筑业产生了持续而深远的影响,尤其对市场信心打击较大,螺纹钢、线材深受冲击,产量低位运行,以生产建筑钢为主的电炉因亏损则半数处于停机检修状态。

11.根据5月份相关指标,我们测算地产用钢较2020年高峰期下降40%以上。

12.但从总量看,当前我国钢铁消费仍处在高位,前5个月,我国粗钢表观消费4.08亿吨,同比下滑4.3%,较2019年同期仍有2700万吨的增长。

13.产量方面,1-5月份粗钢产量4.39亿吨,同比下降1.4%,仅次于2021年及2023年。

14.我们认为,钢铁产需高韧性背后是地产向制造业转型升级、高新技术产业快速发展、新能源和新基建突飞猛进以及钢铁出口高增等多重因素共振的结果(深层次原因仍然是在我国追求升级过程中“工程师红利”的持续释放),反映出我国钢材消费得到大幅优化,对地产的依赖度下降。

15.一方面国家对制造业专精特新企业持续培育,叠加进口替代推升了我国优特钢需求,另一方面下游建造企业的数字化、智能化、高端化转型催生了工程机械升级迭代需求;再者,今年以来我国新能源体系加快推进,据国家能源局数据,1-5月风电、光伏新增装机量同比分别增长20.8%、29.3%,有力的带动了光伏支架用钢、风电塔筒用钢、高牌号电工钢以及镍合金、钛合金、锆合金等钢铁新材料需求,另外在传统建筑领域,制造业投资和公共建筑近几年推行钢结构建筑(全生命周期绿色低碳),替代水泥,钢结构行业近几年消费大幅增长,约从2015年的5000万吨/年消费量提升至当前的1亿吨以上。

17.从人均钢铁积蓄量看,我国仍处于工业化进程中,目前,市场普遍预期粗钢消费基本到达峰值,但我国人均钢铁积蓄量约8吨,与发达国家达峰时相比,仍有些许差距,预示着为未来一段时期,我国钢铁消费将维持一定规模。

18.虽然近年景气度下降,造成市场信心不足,但是我们更应看到,我国的制造业正在崛起,制造业已经逐渐取代地产对于粗钢的消费地位。

20.2024年5月23日,国务院印发了《2024-2025年节能降碳行动方案》,《方案》指出,严格落实钢铁产能置换,严禁以机械加工、铸造、铁合金等名义新增钢铁产能,严防“地条钢”产能死灰复燃。

21.从中央和地方出台的相关政策总结来看,当前钢铁产业聚焦的发展方向主要有以下三点:(1)继续实施粗钢产量调控,严禁以机械加工、铸造、铁合金等名义新增钢铁产能。

22.(2)大力发展高性能特种钢等高端钢铁产品,大力推进废钢循环利用,支持发展电炉短流程炼钢。

23.(3)加快钢铁行业节能降碳改造,加强氢冶金等低碳冶炼技术示范应用。

25.长期以来,我国制造业用钢量稳定在钢铁总消费的三分之一左右,但近年来,随着我国经济结构调整,钢铁需求结构亦有所变化,截至2023年,制造业用钢占比已经达到近40%。

26.今年以来,汽车、造船、家电维持去年的高增长态势,而双碳目标下新能源带来的新钢需以及直接、间接出口解决了由于地产周期带来的阶段性过剩难题。

28.当前全球经济增速放缓,地缘政治持续紧张、大国博弈日趋激烈、同时极端天气频发等均对需求形成了掣肘,而中东、印度、东南亚、拉丁美洲等新兴经济体的产能扩张可能会加剧全球钢铁供需失衡,但中国钢铁产业的竞争优势较强,依托“一带一路”倡议持续推PG电子 PG平台进,中国钢铁间接出口仍增长潜力,而直接出口在较大的价差支撑下或将维持高位。

30.2023年虽然年中就已经传出平控消息,但最终执行效果不佳,钢厂盈利率一度跌到16%的低位,全年多数时间超半数钢厂亏损。

32.但5月行业实现利润95亿元,同比由亏转盈,扭转了连续3个月净亏损的局面。

33.展望金九银十,随着天气转凉和专项债发行提速,项目资金到位好转,基建项目存在集中赶工可能,价格上行概率较大。

34.而原料供给相对过剩的局面也将维持,钢厂利润有望在需求改善和成本下移的双重利好驱动下有所回升。

35.投资评价和建议:普钢投资建议:由于普钢产品多用于建筑行业,而当前地产复苏时间尚不明朗,在资产配置时可以优先考虑高股息、高分红以及各个下游领域中的龙头企业。

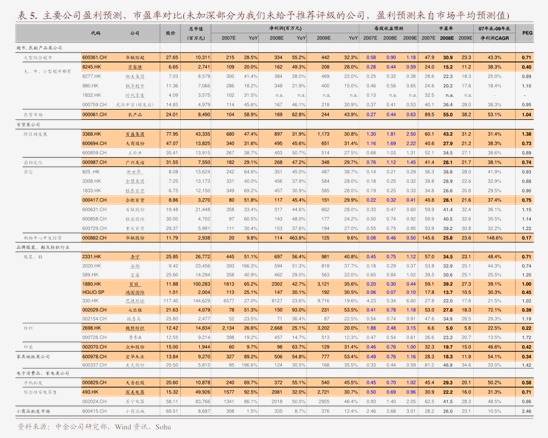

36.建议关注:华菱钢铁、南钢股份、宝钢股份等,远期可持续关注地产销售改善向开工端传导。

37.特钢新材料投资建议:特钢属政策大力支持行业,我国中高端特钢新材料内有“进口替代”,外有“全球份额提升”,目前我国中高端特钢比例约4%左右,与日本、欧美等发达国家相差仍较大,我国中高端制造业快速发展,中高端特钢需求有望迎来较快增长,中高端特钢企业估值有望提高,从发达国家的特钢公司估值来看,多处于15-25倍的水平,日本、欧美等特钢快速发展阶段已经过去,而我国中高端特钢还处于成长期,应用的新能源、造船、航空航天行业处在蓬勃发展期,应当享有一定的估值溢价。

38.2024年继续关注特钢主线:中信特钢、久立特材、天工国际、武进不锈等。

39.风险分析:当前,在复杂严峻的市场形势下,钢铁行业也面临不少困难挑战,企业之间经营分化。

40.在发达经济体货币政策冲击、通胀压力持续存在等因素影响下,全球金融环境收紧、贸易增长乏力、企业和消费者信心下降,经济增长仍面临多重风险挑战。

41.近年来,原料供给端风险事件不断,淡水河谷溃坝,澳煤进口禁令、巴西暴雨、澳洲飓风,以及地缘政PG电子官方网站 PG电子网址治冲突引发的能源危机,在各类风险事件不断发酵演绎下,原料价格被持续推高,钢厂在需求和成本两头挤压下,利润被极限压缩。

浙商证券-2024年中期石化能源行业投资策略:关注资源端、新质生产力、石化设备更新及周期底部反…

东吴证券-商贸零售行业点评报告:6月社零总额同比+2.0%略低于预期,618大促提前到5月底,影响线…

方正证券-国防军工行业事件点评报告:低空新进展,民航局成立低空发展小组,南京市发布低空试飞…

光大证券-房地产行业地产房地产类公募REITs月报(2024年6月):6月保租房REITs板块逆势上涨5.5%…

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!