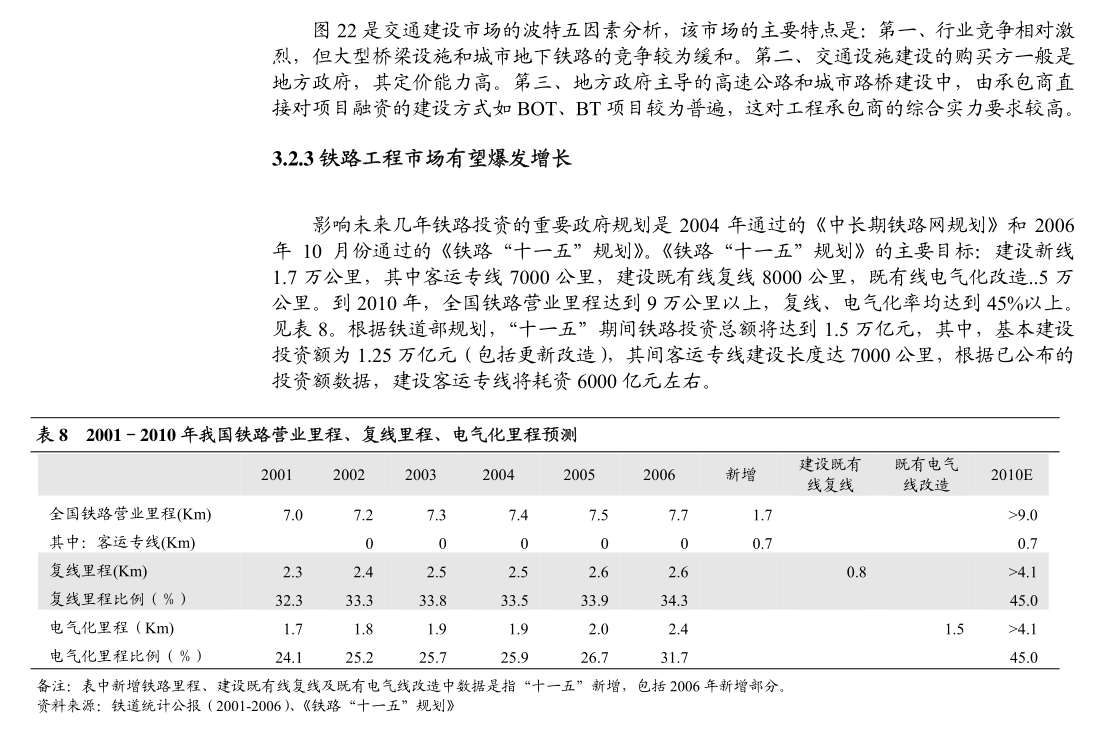

相2024下半年钢铁行业投资策略对而言,高炉产能利用率波动大于电炉,受政策及钢企利润情况影响较大。

2、2024年1-3月我国高炉产能利用率基本处于81%~84%之间,4月以后才有供给约束预期强化一定恢复,且整体低于2023年同期水平;电炉方面,2022年至今,基本处于70%以下低位。

3、70%75%8行业利润企稳回升0%85%90%95%100%320240%10%20%30%40%50%60%70%80%90%100%32024证券研究报告512近期重提节能降碳,钢铁产量调控预期强化图4:近年中国粗钢产量整体趋于回落图3:2023年吨钢综合能耗水平有所上升资料来源:中国钢铁工业协会、申万宏源研究资料来源:国家统计局、申万宏源研究202。

4、4年3月,政府工作报告提出:“单位国内生产总值能耗降低25%左右,生态环境质量持续改善”,相比前两年,提出了具体明确的能耗下降目标;而钢铁作为高耗能行业,根据中钢协统计的重点钢2024下半年钢铁行业投资策略企数据,2021-2023年平均吨钢能耗水平不降反升,降能耗的政策要求强化产量调控预期。

5、2024年5月,国务院印发《钢铁行业节能降碳专项行动计划供给约束预期强化》,进一步明确提出“2024年继续实施粗钢产量调控”。

7、20193粗钢产量(亿吨)同比(右轴,%)证券研究报告613预计2024年中国粗钢产量同比将下降15%图6:月度粗钢产量情况及预期(万吨,%)图5:各地区粗钢产量同比情况(%)资料来源:国家统计局、申万宏源研究资料来源:国家统计局、申万宏源研究根据国家统计局数据,2024年1-5月,中国粗钢产量同比下降135%;分地区来看,粗钢产量调控压力较大的包括福建、2024下半年钢铁行业投资策略广东、广西,。

8、三省合计同比增长1824%,而北方地区包括京津冀、河南、安徽、山供给约束预期强化东、山西等省份同比均为负值。

9、能耗要求提升背行业利润企稳回升景下钢铁供给约束预期强化,预计24年中国粗钢产量同比将下降15%。

10、同时节奏上来看,即便不考虑节能降碳政策对个别落后产能的影响,假设全年维持产量平控要求,后续粗钢月均产量较1-5月2024下半年钢铁行业投资策略同样存在较大下降压力。

11、主要内容1能耗要求提升,压制钢铁供给2需求总量回落,结构出现分化3成本压力缓解,利润预期改善4投资分析意见7证券研究报告821地产:投资和拿地低PG电子模拟器 PG电子网站迷,地产用钢需求疲弱图8:地产开工和施工累计同比数据持续低迷(%)图7:地产投资和拿地数据回落资料来源:国家统计局、申万宏源研究资料来源:国家统计局、供给约束预期强化申万宏源研究地产投资低迷,拿地情况不佳,拖累新开工和施工数据。

12、2021年以来,房地产PG电子 PG平台企业投资持续回落,购置土地面积也表现较为弱势,2023年房地产开行业利润企稳回升发投资完成额同比下降1654%;投资和拿地的低迷进一步传导至开工和施工端,2024年1-5月,新开工面积同比下降242%、施工面积同比下降116%。

13、地产PG电子 PG平台用钢需求主要集中开工和施工环节,故而当前地2024下半年钢铁行业投资策略产开工和施工较弱的背景下,预计24年地产用钢需求整体仍然承压。

14、不过供给约束预期强化考虑到后续保障性住房、城中村改造等政策支撑下,预计地产需求降幅将有所收窄。

15、证券研究报告922基建:发行进度相对偏慢,后续或将提速图10:2024年新增专项债发行节奏偏慢(%)图9:近年新增专项债规模位于较高水平资料来源:财政部、申万宏源研究资料来源:财政部、申万宏源研究注:2024年总量采用新增专项债预算额度基建资金投入的主要增量来源于专项债,近年规模上已经处于较高水行业利润企稳回升平,预计继续增长空间不大。

16、2020年以来,地方政府新增专项债规模整体处于相对高位,高基数下预计后续提升空间不大;根据财政部,202024下半年钢铁行业投资策略24年拟安排地方政府专项债39万亿,总量同比基本持平。

18、截至2024年5月底,已发行专项债规模为116万亿元,约占全年计划量的2976%,进度慢于往年同期;不过5月份发行业利润企稳回升行进度有一定提速,预计下半年基建需求将好于上半年表现。

20、023机械:需求整体平稳,边际有所改善图11:PMI整体平稳,高技术制造业相对较好(%)资料来供给约束预期强化源:国家统计局、申万宏源研究图12:部分机械产量当月同比情况资料来源:国家统计局、申万宏源研究整体上看,2023年10月以来,中国制造业PMI基本处于49%~51%间,整体相对平稳;同时高技术制造业PMI较为景气,24年1-5月均高于50%。

21、分产品结构看,工程机械需求边际有所改善,高端制造业维行业利润企稳回升持较好水平。

22、工程机械以挖掘机为例,23年6-12月2024下半年钢铁行业投资策略当月产量同比均为负值,进入24年后,4-5月同比已经转正;而金属切削机床和工业机器人等高技术机械则维持较好表现。

23、证券研究报告1124汽车:整体景气供给约束预期强化较高,新能源车带动特钢需求图13:2019-2024/5汽车产量当月情况(万辆,%)资料来源:中国汽车工业协会、申万宏源研究图14:新能源车月产量保持高增速(万辆,%)资料来源:中国汽车工业协会、申万宏源研究汽车领域需求整体较好。

24、2023年,乘用车和商用车行业利润企稳回升产量同比均有较高增速,合计产量达3013万辆,同比增长约116%,较21年同期增长约14%。

25、2024下半年钢铁行业投资策略2024年,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,提出要“开展汽车以旧换新”,预计后续汽车用钢需求仍有较强支撑。

26、同时结构上,新能源车的高速增长供给约束预期强化带动了高端特钢材料需求。

27、2021行业利润企稳回升年以来,新能源汽车产量持续处于较高增速,推动了无取向硅钢等高端特种钢材需求增长。

28、证券研究报告1225造船:航运景气持续,中厚板需求保持增长图15:2023年中国新接船舶订单量恢复增长资料来源:工信部、申万宏源研究图16:2021年至今中国手持船舶订单量持续增长资料来源:工信部、申万宏源研究21年以来,全球航运相关景气度2024下半年钢铁行业投资策略维持高位:23年我国船舶新订单量为7120万载重吨,同比增长5641%;同时手持订单量也持续增长,23年累计13939万载重吨,同比增长3204%。

29、由于造船周期一般为1-2年,新接船舶订单将供给约束预期强化逐步转为手持订单。

30、考虑到2019年以来新接船舶订单量行业利润企稳回升需求较为稳定,且23年恢复较高增长,预计未来2年内手持订单量将保持较高水平,进而维持中厚板需求1-2年内的较高增速。

32、)证券研究报告1326家电:当前需求较好,但持续性有待观察图172024下半年钢铁行业投资策略:家电产量当月同比(%)资料来源:国家统计局、申万宏源研究资料来源:海关总署、申万宏源研究图18:家电出口量当月同比(%PG电子模拟器 PG电子网站)受前期“保交楼”政策影响,地产竣工数据较好,23年以来,家电产量整体同比表现较好,支撑相关用钢需求。

33、2024年1-5月,空调、洗衣机、冰箱的当月产量同申万宏源比始终为正。

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!