2024年,受地缘政治紧张加剧、供应链重构等影响,全球经济增长动力不足,制造业发展面临困境,住房建设活动下降,全球钢铁需求下滑。

近日,上市钢铁企业年报公布,现代物流报记者搜集整理37家企业年报,对2024年钢铁企业发展进行分析。

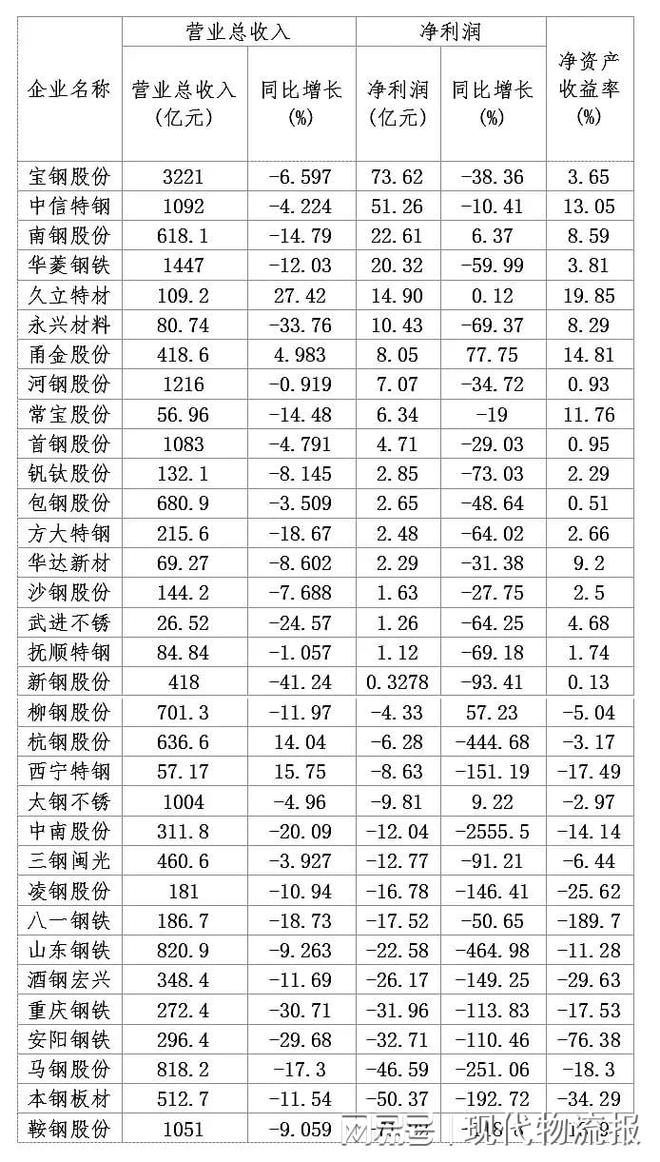

2024年,钢铁行业沪深A股37家企业实现营业总收入18773.2亿元,同比下降9.6%;净利润亏损135.84亿元,同比下降158%。其中,18家企业实现盈利及净资产收益率增长。

宝山钢铁股份有限公司2024年实现营业总收入3221亿元,净利润73.62亿元,虽然均位于37家企业首位,但营收与净利润同比分别下降了6.6%和38.36%。

宝山钢铁在年报中写到,公司积极践行技术引领,R&D投入率7.77%,发明专利申请1328件,其中国际专利申请81件。重点产品及关键核心技术取得阶段性进展;创新深化产品经营,围绕“1+1+N”产品族群,坚持差异化、同质化产品结合发展,持续优化产品结构,差异化产品销量持续增长,冷轧汽车PG电子模拟器 PG电子网站板和取向硅钢持续保持高市占率;聚力打造极致效率。公司大力推进铁钢轧界面效率提升,TPC 周转率、铁水温降、热送热装率再次突破历史最好水平。

广东中南钢铁股份有限公司2024年营业总收入311.8亿元,同比下降20.09%;净利润亏损12.04亿元,同比下降2555.5%。

广东中南股份在年报中解释到,公司与沿海港口企业相比,外部物流成本处于劣势,广东省内长流程钢厂较少,原燃料采购资源渠道匮乏,采购价格和运输成本相对较高。

近年,广东和广西等地新增钢铁产能持续投放,华南市场供应压力剧增,公司面临本地同行产能扩张带来的竞争;华北、华东等区域外钢铁企业会将产品运往广东,北材南运 问题加剧;钢铁行业整体产品同质化严重。公司螺纹钢、中厚板、线材等产品,与其他钢企在功能、质量等方面差异小,在市场需求减弱时,价格竞争激烈。

鞍钢股份有限公司2024年营业总收入1051亿元,同比下降9.05%;净利润亏损71.22亿元,同比下降118.8%。

鞍钢股份在年报中表示,受钢铁行业下游需求持续不振、弱周期、低景气度影响,供销两端市场价差快速收窄,公司盈利空间受到进一步压缩。面对钢铁市场下行压力,公司在采购端加强市场研判,推进择机采购;销售端加强调品增效,扩大出口;制造端强化运营提效、统筹系统降本。公司上下严控费用,全力减亏控亏,但仍未能完全弥补购销两端市场持续收窄减利影响,公司亏损额增加。鞍钢股份在4月10日盘后披露的业绩说明会记录表中透露,公司现在现金流总体情况非常好,资金的授信储备是充足的,各种融资的工具也是非常齐全的。

新余钢铁股份有限公司2024年营业总收入为418亿元,同比下降41.24%,是37家企业中下降最多;净利润0.32亿元,同比下降93.41%。

新钢股份年报写到,2024年对钢铁行业来说是极具挑战的一年,在钢价底线一次次被击穿、钢企亏损面不断扩大,钢铁行业深陷“两头挤压”的艰难处境,盈利水平持续走低,整体形势不容乐观。市场复杂局面给钢铁企业成本控制带来极大挑战。同时,受物价水平偏低拖累,特别是2024年工业增加值同比增长5.8%, 而1~11月工业企业利润总额同比下降4.7%,使得宏观数据与微观感受之间存在差距。

新疆八一钢铁股份有限公司2024年营业总收入186.7亿元,同比下降18.73%;净利润亏损17.52亿元,同比下降50.65%;净资产收益率下降189.7%,在37家企业中下降最多。

八一钢铁年报显示,生产组织方面,铁、钢、轧产能不平衡不匹配,资产效率需进一步提升。炼钢产能长期小于炼铁和轧钢能力,生产系统效率未得到有效发挥,多项经济技术指标未赶上大盘,不能有效形成规模效应。资源保供方面,自有煤炭资源开发建设能力不足。对疆内铁料供需平衡掌控能力有待进一步提高,煤料区域资源最大化利用煤研体系和能力需要加强。市场营销方面,“精品+引领”战略落地、技术创新能力不足,没有充分转化为生产能力。以客户需求为中心,为客户创造价值能力欠缺,在产品结构调整优化和新产品设计开发方面的主动性和导向性还需要进一步加强。

2024年,我国钢铁行业经营形势严峻,中钢协重点大中型钢企实现利润457亿元,同比下降47.2%。全球大宗商品市场在多重因素交织下呈现分化格局,部分有色金属波动运行,而黑色金属及能源等行业价格持续承压。

钢铁产量略有回落,国内消费持续下降。行业供需矛盾突出,全国粗钢产量10.05亿吨,同比下降1.7%;粗钢表观消费量8.92亿吨,同比下降5.4%,市场呈现“三高三低”特征。行业利润大幅下滑,重点统计企业利润总额429亿元,同比下降50.3%,销售利润率仅0.71%。钢材价格指数年均值102.47点,同比下降8.39%,螺纹钢、热轧板卷等主要品种价格跌幅超500元/吨。

整体看,钢铁消费降幅明显大于产量降幅,市场供强需弱的态势未改。钢铁行业运行持续呈现高产量、高成本、高出口、低需求、低价格、低效益的“三高三低”局面,进入“减量发展、存量优化”阶段的特征日益明显,钢铁行业盈利水平大幅下降,企业生产经营面临巨大压力。

过去一年,我国钢铁行业处于深度调整期,地产投资增速放缓,基础设施建设投资趋于平稳,钢铁需求PG电子官方网站 PG电子网址增长面临压力;成本压力上升,铁矿石、焦炭等原材料价格高位波动,环保成本持续增加,钢铁企业盈利空间受到挤压;国际竞争加剧,我国钢铁出口面临挑战。随着供给侧结构性改革的深入推进,钢铁行业供需关系趋于平衡,周期性波动幅度将有所收窄;全球经济复苏不确定性增加,国内经济转型升级步伐加快,钢铁行业周期长度可能拉长。各地区经济发展水平和产业结构差异较大,钢铁行业区域分化趋势将更加明显。

目前,我国钢铁产量已接近峰值,未来增长空间有限,行业将更加注重质量提升、结构优化和效率提高。“双碳”目标下,绿色低碳发展成为主旋律,钢铁行业将加速推进超低排放改造、能源结构优化和循环经济发展。科技创新将成为行业发展的核心动力,智能制造、数字化转型和产品升级将成为重点方向。新能源、高端装备制造等新兴产业快速发展,为钢铁行业提供新的市场需求。技术创新带来新动能,智能制造、绿色低碳等技术突破,为钢铁行业转型升级提供新动力。

钢铁产业是我国重要的基础产业。国家统计局数据显示,今年一季度,黑色金属冶炼和压延加工业利润总额为75.1亿元,同比由亏转盈。从行业先行指标看,中国物流与采购联合会钢铁物流专业委员会调查发布的4月份钢铁行业PMI为50.6%,连续3个月环比上升。

中国钢铁工业协会党委常委、副会长骆铁军在第16届中国金属循环应用国际研讨会上表示,“我国作为世界最大的钢铁内需市场将长期存在,我国钢铁需求仍将在峰值平台区间维持较长一段时间,预测到2035年我国粗钢产量为8亿~9亿吨,2050年以后预计将保持在8亿吨左右。”

当前,我国钢铁行业由增量发展进入存量优化阶段,钢铁行业不再是周期性循环,而是发展方向的改变。

从细分领域来看,建筑用钢需求增长放缓甚至萎缩,而汽车、家电、机械制造等制造业对钢材需求持续增加,特别是新能源汽车、高端装备制造PG电子官方网站 PG电子网址等新兴领域对高性能、高附加值钢材需求呈上升趋势;以智能制造为核心,大数据、物联网等技术广泛应用,实现生产过程智能化、自动化,提高效率和质量。

特别是,钢铁行业将纳入全国碳排放权交易市场,可能导致钢铁企业短期内生产成本上升。但从长远来看,纳入碳市场将促使钢铁企业采用更加低碳环保的工艺技术,加速淘汰落后产能,推动产业结构的调整。多种形式的国际贸易壁垒正在加速构建,钢材出口贸易风险也在不断增加。

在地缘政治冲突不断加剧、单边主义和贸易保护主义浪潮加剧、全球进入降息周期等因素的综合影响下,全球经济增长具有较高的不确定性。从钢铁行业运行看,钢铁市场供强需弱的局面短期内难以改变,产能过剩压力仍然较大,但上游铁矿石价格可能因供应量的增加而下降,钢铁成本制约因素有望逐步改善。我国钢铁行业盈利能力预计有所改善。钢铁行业从2024年10月份开始扭亏为盈,出现明显复苏迹象。整体上,2025年全球市场需求将好于2024年。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

男子玩滑翔伞被“云吸”至8598米高空后生还 知情人:飞行未报备,官方已介入调查

特斯拉Model3服务区追尾路边大货车,车身卡进底盘严重变形;特斯拉中国:尚不掌握涉事车辆情况

特朗普:美国不需要将纺织制造业带回境内,制造业不想生产T恤、袜子!希望生产芯片、电脑、坦克和军舰

在机场被妻子“打脸”?马克龙否认存在“家庭纠纷”:小打小闹,和她在开玩笑