概述:自2000年以来,国内无缝钢管产能及产量进入快速增长区间。截至2024年国内热轧无缝钢管产能规模已达到4192万吨、产量达2970万吨。在技术、装备一轮一轮的优化过程中,中国无缝钢管供应经历了从无到有、从有到优的过程,中国无缝钢管的流通也从国内面向国际。这期间中国无缝钢管供应格局是如何演变至今?目前中国无缝管供应端又有哪些优劣势?未来又将如何演变?笔者将在下文对此进行简单分析。

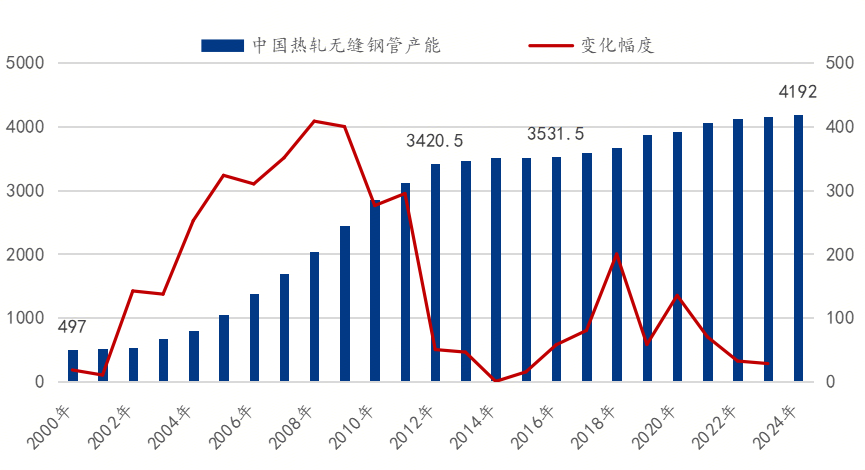

国内热轧无缝钢管产能按时间跨度来区分,主要可以分为三个阶段。第一阶段为2000年至2012年,期间我国热轧无缝钢管产能从497万吨攀升至3420.5万吨,年均增量达到243.6万吨,该阶段是国内无缝钢管发展的黄金年代,企业利润高、市场竞争小、供不应求。第二阶段为2012年至2016年,我国热轧无缝钢管产能进入窄幅震荡阶段,截至2016年我国热轧无缝钢管产能为3513.5万吨,第二阶段国内热轧无缝钢管产能增速明显下降,年均增量降至23.3万吨,该阶段代表我国热轧无缝钢管产能已由供不应求转向产能过剩状态。第三阶段为2016年至今,截止至2024年底我国热轧无缝钢管产能为4192万吨,较2016年增加了678.5万吨,第三阶段我国经历了钢铁行业的供给侧改革,国内无缝钢管行业效益逐步改善,新的产线开始涌现,但也加剧了行业产能过剩,导致目前行业整体同质化竞争严重。

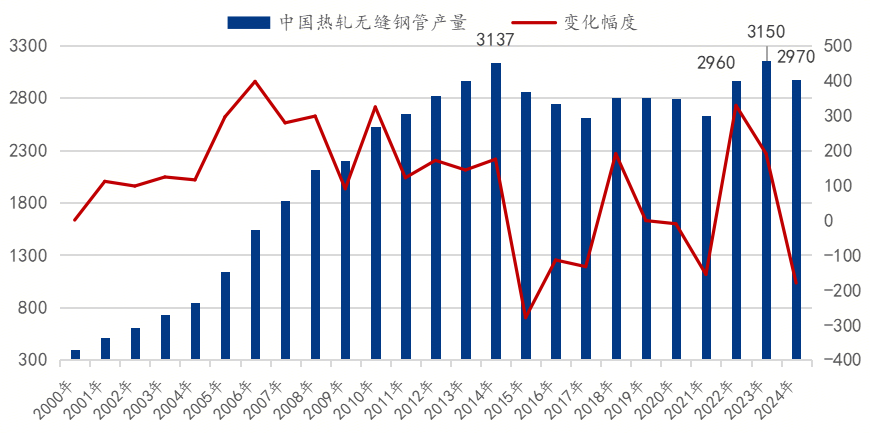

从产量情况来看,国内无缝管产量变化主要经历两个阶段。第一阶段为2000年至2014年期间,我国无缝钢管需求持续增加,无缝钢管产量也从402.1万吨增加至3137万吨;第二阶段为2016年至今,国内无缝钢管需求开始逐步见顶,无缝钢管产量呈现2600-3150万吨/年的箱体震荡。

综合看来,经过了行业多年发展,目前国内无缝钢管产能已从供不应求进入产能明显过剩阶段,国内无缝钢管产量增速受阻,国内无缝钢管需求也达到了相对饱和的状态。

据Mysteel调研,我国无缝钢管产能及产量的区域分布情况来看,主要体现为产能区域分布较为集中、生产和消费分布的逻辑差异较大。从产能的角度来看,以2024年4192万吨产能为例,其中华东产能高达2457万吨,占比达到58.61%,其中主要集中在山东及江苏两地。其次是华北及华中区域,产能分别为750万吨、600万吨,占比为17.89%、14.31%。无缝钢管产量的分区域情况基本和产能一致。

由于无缝钢管品种特殊性及材质、规格多样化导致无缝钢管难以形成类似其他钢材品种的超大型甚至千万吨级别的企业,导致我国无缝钢管产能集中度较低。据Mysteel调研,我国无缝钢管产能TOP10企业来看(国企占4家、民营占6家),产能为1615万吨,占全国产能为38.53%,而这一数据国际超过70%,可以看出相较其他品种,无缝钢管产能集中度仍较低。

不过近年来,国内无缝钢管兼并重组步伐有明显加快迹象。据Mysteel对全国无缝钢管集团企业产能调研情况来看,TOP5集团企业产能占比尚可,总产能达到1480万吨,占比全年热轧无缝钢管产能达到35.31%。

国内无缝钢管产线主要分为:连轧管机组、精密和斜轧机组、三辊轧管机组、自动轧管机组、挤压管机组、顶管机组、周期轧管机组。其中产线数量最高的为三辊轧管机组,占比28.45%,其次精密和斜轧机组数量占比也达到27.20%。从产能占比情况来看,连轧管机组产能占比最大,达到41.00%,近年来新增较多机组为“连轧管机组”。

从1953年在鞍钢建成投产了由苏联全套提供的140mm自动轧管机组,到1985年宝钢引进了国内第一套140mm浮动芯棒连轧管机组,国内无缝钢管生产技术和装备水平不断创新、提高。通过自主创新,目前国内已拥有世界上最先进的无缝钢管生产机组,成为了能够自主设计、制造大型无缝钢管机组的国家。国内无缝钢管生产企业主要分为两类,即国营及民营企业,国营企业深耕技术发展、技术实力雄厚,民营企业则深入市场、将成本控制发挥至极致。

20世纪60年代初,全国共制造安装了34套76mPG电子官方网站 PG电子网址m穿孔机组,早期无缝钢管生产机组主要以自动轧管机组为主,近年来大口径无缝钢管机组尤其是大口径连轧管机组层出不穷,大大增强了国内无缝钢管技术水平。截至2024年统计,连轧管机组数量占比已达到19.25%,产能占比已达到41.00%,成为产能占比最大的机组类型。未来衡阳华菱钢管有限公司还将投资建设目前世界首套最大的连轧管生产机组。一个个标志性的机组建成和生产企业崛起标志着我国无缝钢管技术装备水平“从无到有”、“从有到强”的过程,目前国内无缝钢管生产水平已经基本满足国内生产活动所需。

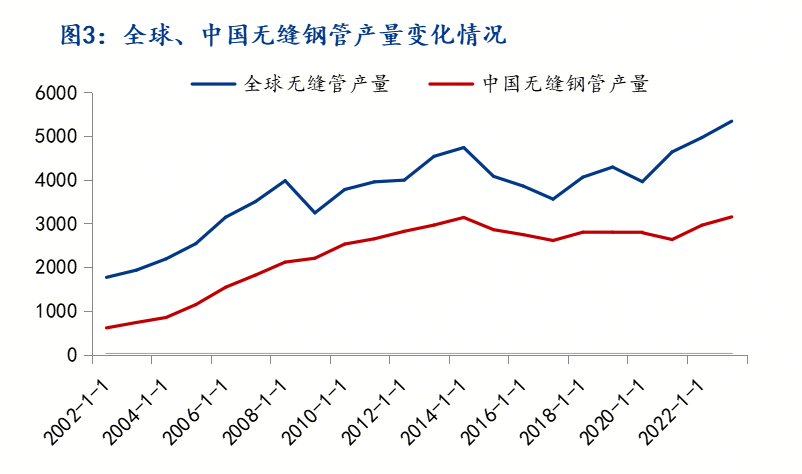

国际PG电子游戏 PG电子官网无缝管起步较早,无缝钢管产量增加较快。但是,自2002年来中国无缝钢管产量增速超过全球产量增速。2016年中国无缝钢管产量达到全球产量71.17%,并创新高。截止至2023年底部全球无缝钢管产量为5339.9万吨,国内为3150万吨,占比为58.99%。国内无缝钢管年产量自2002年起,常年保持较高水平。放眼全球,中国无缝钢管人均产消均处极高水平。中国无缝管人均产量19.84 kg/人,海外无缝管人均产量1.92 kg/人;中国无缝管人均消费量17.21 kg/人,海外无缝管人均消费量2.49 kg/人(按2023年产量数据测算)。

据Mysteel数据显示:未来三年内,国内仍有不少于400万吨无缝钢管产线条线条线。

综上所述,未来国内无缝管供应格局或将往以下方向发展:1、短期内产能将继续增加,产量则维持箱体震荡,产能利用率继续下降,但随着行业优胜劣汰,3-5年产能将有所回落,产能利用率届时将回升;2、兼并重组步伐将加快,行业产能集中度将进一步提升;3、新增机组以高质量为主,行业继续提质增效、深耕技术,未来高品质无缝管产能将有所加大,普材将逐步小幅下降,国内无缝钢管将呈现物美价廉特点。4、企业加快出海进程,多点布局,形成类似泰纳瑞斯、瓦卢瑞克等国际化全球布局的无缝管生产企业集团。