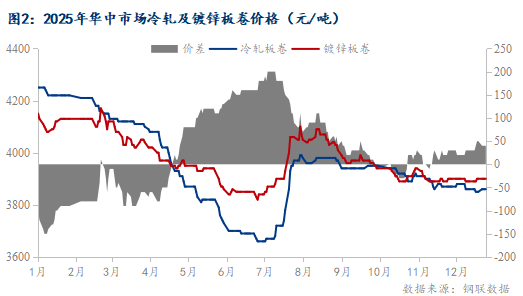

概述:相比于2024年来说,2025年钢市是相对平缓的一年,华中市场冷轧板卷全年最大价差为590元/吨,较前一年收缩近一半。价格重心也明显下移,2024年为4261元/吨,2025年为3948元/吨,下移313元/吨,跌幅7%左右。由于国补对消费的刺激,制造业形势一片大好,钢厂直供以及品种钢比例增加,市场普材投放量相应减少,今年市场库存长期处于正常水平之下,库存压力不大。另外,冷轧与镀锌板卷品种间价差有所修复,但在第四季度又下降至50元/吨以内。下文将对2025年进行回顾及对2026年进行展望:

从近两年价格走势来看,表现大体一致,均可分为三个阶段,下跌—反弹—窄幅震荡。首先均是未出现开门红、金三银四行情,而是经历长时间的下跌,2024年从年初下跌至九月份,累跌1150元/吨,而后在九月底迎来强势但短暂性反弹,仅一周的时间便累涨740元/吨,之后快速回落,最后两个月窄幅震荡运行。2025年从年初下跌至六月份,累跌590元/吨,相比去年跌幅大幅收窄,不过反弹行情贯穿整个七月份,累涨330元/吨,八月份至今维持窄幅震荡运行,近五个月的波动幅度仅有100元/吨。由于上半年呈现持续下跌行情,全年价格重心注定下移,2025年较2024年下移约7%。

全年下来冷轧及镀锌板卷价格走势基本表现一致,但近几年两者之间的价差长期处于不正常状态。正常价差在300元/吨左右,2025年最高价差为200元/吨,最低价差为-150元/吨,五月份之前都处于倒挂状态,全年均价仅有28元/吨,可以明显看出今年冷轧板卷表现要强于镀锌板卷。一方面,今年汽车表现强于家电行业,尤其是新能源汽车,近期单月产销量数据已超过传统油车,而冷轧板卷在汽车行业使用较为广泛。另一方面,今年华中市场有新的镀锌板卷资源上线,价格相对较低,对老牌资源价格起到一定牵制效果,市场竞争较为激烈;而冷轧板卷市场长期没有库存压力,此消彼长,也就形成现在的局面,目前镀冷价差仅有40元/吨。

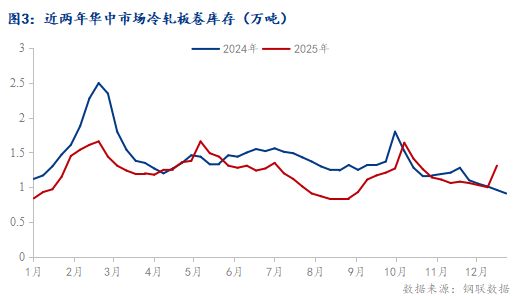

近两年华中市场冷轧板卷社会库存走势表现基本一致,均是在开年后达到峰值。2024年为2.5万吨,2025年为1.66万吨,下降0.84万吨,降幅达到33.6%;全年均值2024年为1.41万吨,2025年为1.21万吨,下降0.2万吨,降幅14.2%,由此可见今年整体库存压力并不大。从前几年开始,L钢厂投放在华中市场的冷轧板卷普PG电子模拟器 PG电子网站材便在逐年减少,代理商月代理量从2000吨下降至1500吨,再下降1200元/吨,2026年代理量是否继续下降还未知。并且难以足量交货,因此市场实际到货量每个月仅有两三千吨,这也是使得市场库存长期处于低位的原因之一。不过此情况可能在2026年有所变化,2025年12月份华中市场有新的冷轧板卷资源上线吨,后期市场格局或发生转变。

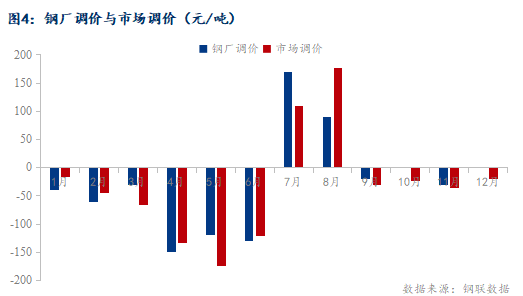

从今年钢厂与市场调价数据来看,钢厂占据优势。12个月的调价中,钢厂有7个月调价幅度高于市场。累计调价幅度也是表现如此,全年钢厂累计下调订货成本320元/吨,市场则是累计下跌售价381元/吨。贸易商反馈结算长期处于倒挂状态,仅靠销售原卷难以维持,仅能通过加工、配套服务才可能有所盈利。当然,调价幅度也不是唯一衡量是否盈利的标准,还需根据贸易商的销售节奏、到货情况来进行判断。

供应方面,首先是镀锌板卷,在湖南承誉资源上线之前,市场主要流通资源已含括宝钢青山、山力、国诚、攀华、神龙等品牌,已经处于相对饱和状态,随着新资源的上线,价格竞争愈发激烈。目前湖南承誉月产量在3-3.5万吨,虽然并非将所有资源均投放于华中市场,但也有超三分之一的量在此消化,由于有着较大的价格优势,经过半年多的时间,供应格局已发生明显变化,其余品牌市场占比出现不同程度的降低。接着是冷轧板卷,2025年12月份湖南承誉冷轧资源上线万吨,由于近期武汉市场价格偏低,难以进行投放,现阶段主要投放于长沙、南昌市场,与镀锌板卷一样也是有着价格优势,2026年冷轧板卷市场供应格局或许也将发生明显变化。

需求方面,关于冬储,目前华中市场各大钢厂对于冷轧及镀锌板卷未出台相关政策,并且冷系薄板需求受季节性影响较小,贸易商以及终端对于冬储意向不大。不过政策面依旧有着强力刺激,2025年国补资金投入3000亿元,带动消费增量,尤其是制造业增量明显,2026年国补资金将继续增加,冷轧及镀锌板卷用于制造业的比例较大,因此也能一定程度上刺激需求增量。

总的来看,市场需求或由于国补政策刺激有所增量,但近年来随着钢厂面临转型或产线新增的情况出现,供过于求的局面逐渐显现,价格愈发内卷。笔者认为2026年华中市场冷轧及镀锌板卷价格重心或将下移。