2025年中国钢铁市场行情整体呈现出需求疲弱、价格承压,但行业利润因成本下降和自律控产而有所改善的特点。彩涂板卷作为黑色下端品种重要组成部分,2025年均价继续下移,出口再创新高,缓解了内贸压力。2025年,彩涂板卷产能继续新增,但表观消费继续下降,产能增速明显放缓,多地产能新增格局下,市场竞争愈演愈烈。绿色低碳转型、高端化、数智化升级、反内卷、出海等也成为2025年钢铁行业的主要关键词。同时,钢结构产业未来发展将呈现数字化、智能化、绿色环保和国际化趋势,这也预示着2026年我国绿色建筑发展仍有较大的增量空间。

2023-2025年中国彩涂板卷供需情况来看,彩涂板卷产量和表观消费量均呈现下降趋势。具体来看,2023年彩涂板卷产量、出口表现都比较亮眼。而进入2024年,却是另一番光景。首先从产量上看,2024年产量为近5年来次低位。但值得注意的是,2024年彩涂板卷的出口较为亮眼。2024年出口量达到778万吨的高位水平,较2023年有明显增长。2024年的出口缓解了内贸的部分矛盾,但不得不注意的是,国内的表观消费量下降极为明显,降幅高达19%。2025年,作为彩涂板卷主要应用板块的建筑领域继续保持下降,从而内贸的需求减少较为明显。面对内贸需求的减少,出海便成为消费的一个重要途径。因此在2024年高基数的基础上,2025年涂层板带出口继续保持增长。2025年1-11月,我国涂层板(带)出口总量共计863.97万吨,年同比增幅高达22.57%。

碳达峰、碳中和是我国绿色发展的必经之路,当前更加注重环境保护,提倡节约资源及新能源,走循环经济和可持续发展之路。目前多数行业产能严重过剩,制造业新建或扩建需求明显降低,彩涂钢板产能从快速扩张阶段,进入相对稳定发展阶段。

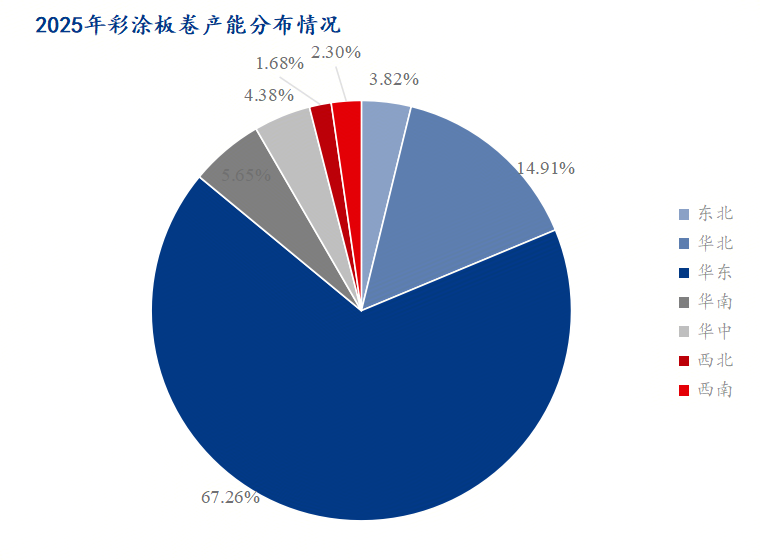

Mysteel对我国国内彩涂板卷产能产线月份,我国彩涂板卷总产能5659万吨。从彩涂板卷产能分布来看,华东地区依旧稳居第一,占比在67.26%,较2024年67.85%下降0.59%;西北地区产能占比1.68%,占比提升了0.86%。2025年彩涂板卷产能、产线略有增加,但相比前两年及冷轧镀锌品种来说,增速有所放缓。

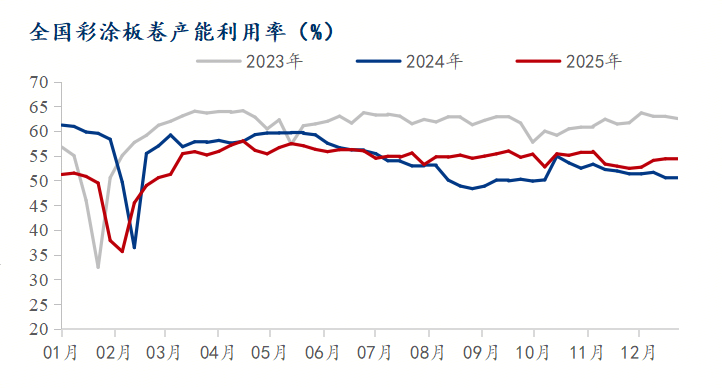

2025年彩涂板卷产能利用率走势则与2024年刚好相反,与2023年供应走势趋同。除传统春节放假外,1-7月初彩涂板卷产能利用率处于近三年低位,整体产能利用率维持在50%-58%,7月中旬到现在彩涂板卷产能利用率处于小幅回升,产能利用率保持在53%-56%,11-12月份北方部分彩涂板卷生产企业有检修计划,产能利用率小幅下降,但仍高于2024年同期水平,处于近三年来中位水平。主要还是由于2025年房地产需求依旧不理想,因此2025年彩涂板卷需求还是维持不温不火。进入2026年以后,彩涂板卷供应仍旧维持在相对高位水平,供应端减量有限。

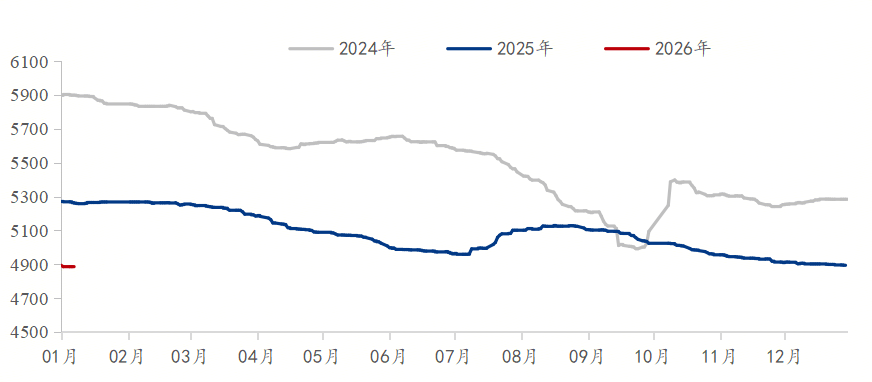

2025年彩涂板卷价格走势相较2024年存在明显下移,从数据上看,2024年全年均价5501元/吨,较2023年均价下移8%;2025年下跌幅度与2024年相差无几,全年下跌幅度在7.7%。近两年彩涂板卷跌势未改,一来和整体钢铁大环境向下密切相关,二来是由于下游需求明显导致。彩涂板卷最主要的消费在建筑,占比在60%以上,而建筑业在这两年的发展情况众所周知。2025年商品房成交规模降幅较2024年显著收窄,预计全年销售面积、销售金额分别同比下降9%和13%。整体来看,彩涂板卷市场行情依然处于下行周期当中,无论是钢厂还是贸易商皆反馈2025年彩涂板卷销售较难,部分钢厂协议大户表示每月协议量较往年有所减少。

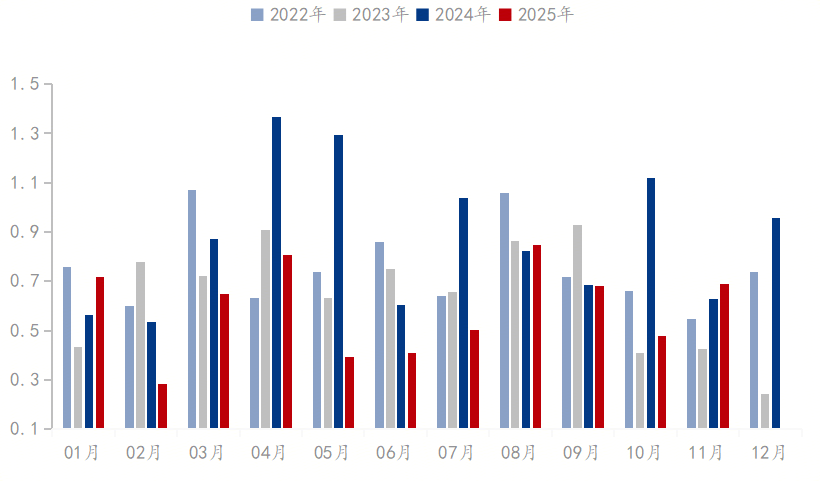

从Mysteel跟踪数据看,近三年北方地区民营企业销售月度均价与热卷结算价格价差不断收窄,2024年价差在1487-1640元/吨波动,多数月份在1500以上,全年价差在1523元/吨。而在2025年价差在1281-1570元/吨波动,且大多数月份价差在1400元/吨以下,特别体现在下半年。从价差的变化也能看到,彩涂板卷生产企业盈利收窄无疑,这也是当下多数市场参与者反馈的问题。

彩涂板卷的一个主要下游终端是建筑板卷,需求占比在60%以上,而2025年的内贸需求表现差强人意。数据上看,2025年房地产开发投资、开发企业房屋竣工面积、房屋新开工面积等继续下滑。2025年1—11月份,全国房地产开发投资78591亿元,同比下降15.9%;其中,住宅投资60432亿元,下降15.0%。2025年1—11月份,房地产开发企业房屋施工面积656066万平方米,同比下降9.6%。其中,住宅施工面积457551万平方米,下降10.0%。房屋新开工面积53457万平方米,下降20.5%。其中,住宅新开PG电子 PG平台工面积39189万平方米,下降19.9%。房屋竣工面积39454万平方米,下降18.0%。其中,住宅竣工面积28105万平方米,下降20.1%。

2025年是中国钢结构行业迈向高质量发展新征程的关键一年。这一年,在国家战略的精准指引与市场内生动力的双重驱动下,钢结构行业在政策优化、产业升级、科技创新、人才培育及国际协同等方面实现全面突破,朝着更加绿色、智能、高质量的方向稳步迈进,展现出较强的发展韧性与市场潜力。据中国钢结构协会统计数据,2024年我国钢结构加工量达到1.09亿吨,连续3年突破亿吨大关,占粗钢产量比例达10.84%。高性能钢材的研发与应用持续深化,光伏支架、风电塔筒、储能设施等新能源基建需求显著增长,为行业开辟了极具潜力的新赛道。钢结构行业正从过去依赖传统基建,转向“规模稳增、材料升级、应用场景多元”的全方位高质量发展。这也给彩涂板卷生产企业提供了更高的要求。2025年9月份,工信部等五部门联合印发《钢铁行业稳增长工作方案(2025—2026年)》,明确提出要积极推广钢结构在住宅、公共建筑、中小跨径桥梁等领域应用,支持行业协会搭建钢材生产、钢结构加工、部品部件制造、建筑设计、施工建造、安装装饰等上下游企业全产业链合作机制;鼓励有条件的地区培育一批钢结构建筑产业园区和钢材、构件、部品部件数字化供应链交易服务平台等。该工作方案构建了“政策引导+市场驱动”的双轮发展格局,为行业高质量发展提供系统性支撑。

在2024年高基数的基础上,2025年汽车行业继续保持增长。汽车工业协会数据显示,1-11月,汽车产销分别完成3123.1万辆和3112.7万辆,同比分别增长11.9%和11.4%。1-11月,新能源汽车产销分别完成1490.7万辆和1478.0万辆,同比分别增长31.4%和31.2%,新能源汽车新车销量达到汽车新车总销量的47.5%。1-11月,汽车整车出口634.3万辆,同比增长18.7%。新能源汽车出口231.5万辆,同比增长102.9%。

2025年,空调、洗衣机、冰箱产量均保持增长,彩电小幅下降。国家统计局数据显示,2025年1-11月累计产量24536.1万台,同比增长1.6%。冰箱1-11月累计产量9934.2万台,同比增长1.2%。洗衣机1-11月累计产量11309.7万台,同比增长6.3%。彩电1-11月累计产量18340.9万台,同比下降2.7%。而从出口情况看,冰箱、洗衣机保持增长态势。海关总署数据显示,2025年1-11月冰箱累计出口7489万台,同比增长1.3%。洗衣机1-11月累计出口3261万台,同比增长8.5%。整体家电的增长态势,为彩涂板卷的下游需求提供了相应支撑。

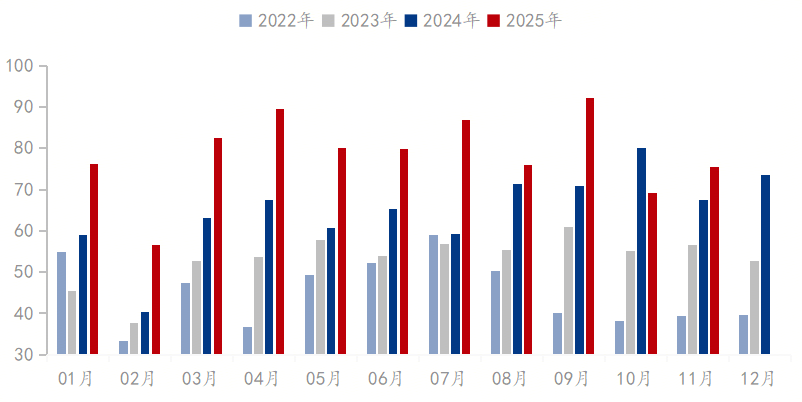

2023年至今,中国彩涂出口呈现出强劲增长态势,总体出口规模量级跃升。2022年末至2023年初出口量30万—50万吨/月低位徘徊,自2023年中期开始进入明确的上升通道,先后突破每月50万吨和80万吨两大关口,并在2025年第三季度达到每月92万吨的创历史新高,累计增幅高达67.9%。借助“一带一路”政策,使得中国-中亚、中非等贸易通道更加畅通,为出口创造了有利的条件。2025年1-11月份,涂层板带出口合计863.97万吨,年同比增幅高达22.57%,2025年的彩涂板卷出口量还将继续创新高。

从需求端看,全球范围内的基建复苏是核心驱动力,特别是东南亚、中东及拉美地区的大型项目,刺激了建筑用彩涂板需求。同时,全球制造业向印度、越南、墨西哥等国的转移,使其家电、汽车产业对中国高性价比彩涂的依赖度加深。此外,欧美房地产市场的后周期回暖,也有效提振了用于装修领域的彩涂板需求。

从供给端看,国内彩涂板成本优势与产品升级构成了关键竞争力。中国钢铁产能占全球半数以上,规模化生产下其彩涂板成本较国际平均水平低20%-30%。更重要的是,出口产品结构的升级,从最初的中低端向高端转型,高附加值的彩涂板、家电专用板等产品占比提升,增强了整体溢价能力。

从地区格局看,出口增长呈现出高度集中与分化的特征,形成了以华东地区主导,中南地区崛起,其他地区补充的鲜明格局。华东地区出口量占全国总量60%-70%,得益于华东地区完善的钢铁产业链、产业集群效应和发达的港口物流。

2022-2025年中国彩涂板卷进口整体呈现数量先降后升再骤减,金额随数量波动且单吨均价偏高的走势,核心原因是国内产能扩张实现主流需求替代,仅高端领域保留少量进口,2025年延续进口大幅萎缩态势。2025年涂层板带11月份进口6877.68吨,月环比上升44.38%,年同比上升9.25%,1-11月我国涂层板(带)进口总量共计6.45万吨,年同比降幅32.3%。进口国别的市场集中度极高,前四大来源国主要是韩国、日本、德国、瑞典。其中韩国和日本两国合计占比超过80%,形成双巨头格局。

我国彩涂板近年来新增产能主要以高端建筑、家电板材发展定位为主;在建筑方面,关注高档建筑彩涂产品研发应用,如绒面、网纹彩涂、冷屋面彩涂、铝镁锰系列彩涂等高档装饰产品。 粉末彩涂板、水性彩涂板等环保涂装工艺在研发应用。

供应方面,2026年预计新增彩涂产线万吨,主要分布在华北和华南地区。随着各地区产能的逐渐新增,地区产能占比还将继续调整,西北、西南、华南等之前占比低的地区,比重后期也将上升,各地区竞争或更为激烈。在国家提倡环保绿色的背景下,后期中高端产能还将有一定增长,市场整体竞争随着地区产能占比的变化,也将更加激烈。惟愿各位钢铁同仁,紧跟绿色减碳环保的趋势,推进行业技术创新、产品优质优化,提升品牌意识。

生产方面,2025年彩涂板卷产能利用率较2024年有小幅下降,主要是内贸减量明显导致。2026年情况预计,整体内贸消费难有增长,产能利用率或继续维持中位水平,全年产量在2350万吨,产量同比或将有小幅增长。

展望2026年,受益于海外持续增长的需求,中国彩涂出口或将延续高位。但出口总量大的同时伴随风险与挑战,近年来海外国家对中国钢材出口反倾销案件增多,涉及产品广泛,同时关税高昂,国内钢铁企业布局从“产品出口”向“产能出海”转型,以规避贸易壁垒,同时供应贴近终端市场。产品出口上需要聚焦高附加值产品增加其溢价能力;产能方面,据不完全统计,2025年海外建厂在100万吨以内,且有钢厂有海外建厂的计划。中国彩涂板产能出海主要集中于“一带一路”核心区域越南、泰国、马来西亚、印尼以及能零关税进入美国和加拿大市场的墨西哥。

出口方面,2025年涂层板带出口在2024年高基数的基础上,依旧保持增长,创下了单月最高92万吨的记录,同时根据2025年整体出口情况预计2025年全年出口或超900万吨,创下近10年来的新纪录。但我们也不能忽略的是,2024-2025年有不少国家发起对产自中国的彩涂板卷产品反倾销,在内贸需求减少、国外反倾销不断、出口高基数的情况下,预计2026年出口在前期高基数的基础下,同比2025年的新纪录或难有增长。

最后关注价格方面,2023-2024年,彩涂板卷是冷系品种中最弱的一个,而2025年此种情况并没有得到改善,彩涂板卷年同比降幅8%。从整体的钢铁形势及品种情况看,预计2026年年内振幅或有所扩大,整体价格重心或将小幅上移,幅度在1%-3%左右。