3月20日,有三只新股申购,分别是深市主板的盛龙股份(001257.SZ)、创业板的慧谷新材(301683.SZ)和科创板的泰金新能(688813.SH);另有一只新股上市,为北交所的新恒泰(920028.BJ)。

盛龙股份是国内领先的大型钼业公司,致力于有色金属矿产资源的综合开发利用。2022年至2025年上半年,公司主要从事重要战略资源钼相关产品的生产、加工、销售业务,主要产品为钼精矿和钼铁。根据美国地质调查局(USGS)数据显示,2024年我国钼金属产量约为11.00万吨,盛龙股份2024年钼金属产量1.06万吨,占我国钼金属产量的9.64%,是我国重要的钼供应商之一。

盛龙股份主营业务的区位优势明显。南泥湖钼矿所在的洛阳市栾川县被誉为“中国钼都”,已探明钼金属储量居世界第一位,是全国第一钼、钨生产大县,拥有中国乃至全球钼行业最活跃的钼贸易群体,公司在该地区开展钼产品生产销售业务具有得天独厚的优势。

技术方面,盛龙股份在发展新质生产力、开展智能化建设方面处于行业领先地位,是河南省首批通过非煤矿山智能化矿山验收的单位。公司以“5G+大数据”赋能智能化、数字化矿山建设,通过智能配矿系统、智能调度平台、三维可视化平台的建设,基本实现了露天矿山开采全过程的数字化、智能化、安全常态化的生PG电子官方网站 PG电子网址产目标。

客户方面,盛龙股份表示,由于公司产品质量良好,具有杂质少、深加工潜力大的特点,在业内具有较高知名度和美誉度,主要销售客户包括中国宝武、山东钢铁、华菱钢铁、中信特钢等,同时公司规划建设年产20,000吨高性能钼材料项目,以推进钼产业延链和补链,优化产品结构,进一步提升行业竞争力和品牌影响力。

值得注意的是,盛龙股份提醒投资者,公司面临市场环境变化的风险。公司所处的有色金属行业是典型的周期性行业,与宏观经济运行状况密切相关,宏观经济波动对公司产品价格和盈利能力有较大影响。报告期内,公司主要生产钼精矿和钼铁,面临着国内外钼精矿和钼铁生产商的竞争。由于全球经济正在逐步复苏,如果未来出现供求格局的转变,激烈的行业竞争将导致公司产品价格和销量降低。此外,钢铁行业景气程度也会对钼精矿和钼铁的需求量产生影响,因此,市场环境的波动可能对公司的经营业绩造成影响。

慧谷新材是一家专注于高分子材料领域,基于自主研发驱动的平台型功能性涂层材料企业,致力于成为全球领先的功能性材料科技创新引领者。

技术方面,慧谷新材坚持功能性树脂和涂层材料的自主研发及技术创新,先后在家电、包装、电子、新能源等领域攻克关键技术壁垒,成功实现复合功能、高附加值、高技术壁垒功能性材料的产业化,打破了帕卡濑精、宣伟、PPG等海外企业的垄断格局,推动了功能性材料领域持续性的国产化替代。

市场方面,慧谷新材在换热器节能涂层材料和金属包装铝盖涂层材料领域,公司的国内市场占有率分别超过了60%和30%,也是国内少数实现集流体涂层材料、Mini LED用光电涂层材料国产替代的供应商。公司研发和产业化领域均处于国内领先地位,下游客户包括格力、 美的、海尔、海信、大金、雪花啤酒、王老吉、银鹭、亿纬锂能、中创新航、瑞浦兰钧、国轩高科、LG、三星、艾迈斯欧司朗、飞利浦、京东方、TCL等国内外知名企业。

值得注意的是,慧谷新材存在原材料价格波动的风险。直接材料是公司营业成本的主要构成。2022年至2025年上半年,主营业务的直接材料占比分别为82.14%、80.55%、83.23%和83.47%。因此,原材料采购价格对公司营业成本、毛利率和盈利能力具有重要影响。公司主要原材料包括单体、树脂、溶剂等,原材料价格与原油、天然气、基础化工产品的价格相关联。2021年至2022年上半年,受基础化工工厂停工、原油价格大幅上涨、风电行业景气度达到历史高点强烈刺激环氧树脂需求等特殊因素影响,2021年和2022年上半年溶剂以及丙烯酸、有机硅、环氧等单体和树脂原材料价格快速上涨;此后,随着原油价格回落、化工产品新增产能陆续释放及原有产能恢复,上述原材料价格自2022年下半年起呈下降趋势。

泰金新能专注于高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。

技术方面,泰金新能拥有29项核心技术,核心技术集中于高端绿色电解成套装备、钛电极以及金属玻璃封接制品领域,伴随PG电子官方网站 PG电子网址着我国新材料、高端装备、绿色环保、湿法冶金、氢能、国防军工等行业的发展持续积累、不断突破。2022年,经中国有色金属学会鉴定,高性能电解铜箔成套装备整体技术达到国际先进水平,“中温旋压无缝高晶粒度高导电性钛阴极辊”和“多元、多层、梯度、纳米化复合钛阳极”居国际领先水平;2024年,经中国有色金属工业协会鉴定,公司高性能钛基多元复合涂层阳极整体技术达到国际领先水平。

客户方面,泰金新能客户主要分布于电解铜箔、绿色环保、铝箔化成、湿法冶金、航天军工等行业。公司高端电解成套装备的主要境内客户包括比亚迪、嘉元科技、中一科技、海亮股份、铜冠铜箔、江铜铜箔、江西铜博、德福科技、甘肃德福、百嘉达、湖北中科、建滔铜箔、深耕铜箔、金都电子、新疆亿日、圣达电气、金宝电子、湖南龙智等;公司钛电极及玻璃封接制品的主要境内客户包括青岛双瑞、金川集团、华友钴业、青山集团、中原长江、中电科、航天科技等。

值得注意的是,泰金新能面临主要原材料价格波动风险的风险。公司产品主要原材料包括基础原料、贵金属和辅料三类,基础原料主要包括钛材、铜材、不锈钢材和极柱等金属材料;贵金属包括铱、钌、铂等金属单质或化合物;辅料包括各种紧固件等。2022年至2025年上半年,公司原材料的采购金额分别为14.64亿元、15.97亿元、8.71亿元和3.92亿元,公司产品成本中原材料占比较高,原材料价格易受宏观经济周期、供需状况等诸多因素影响,如若公司未来在原材料价格上涨的过程不能将压力转移到下游或不能通过技术工艺创新有效地控制成本,或在价格下降过程中未能做好存货管理,将会对公司的经营业绩产生不利影响。

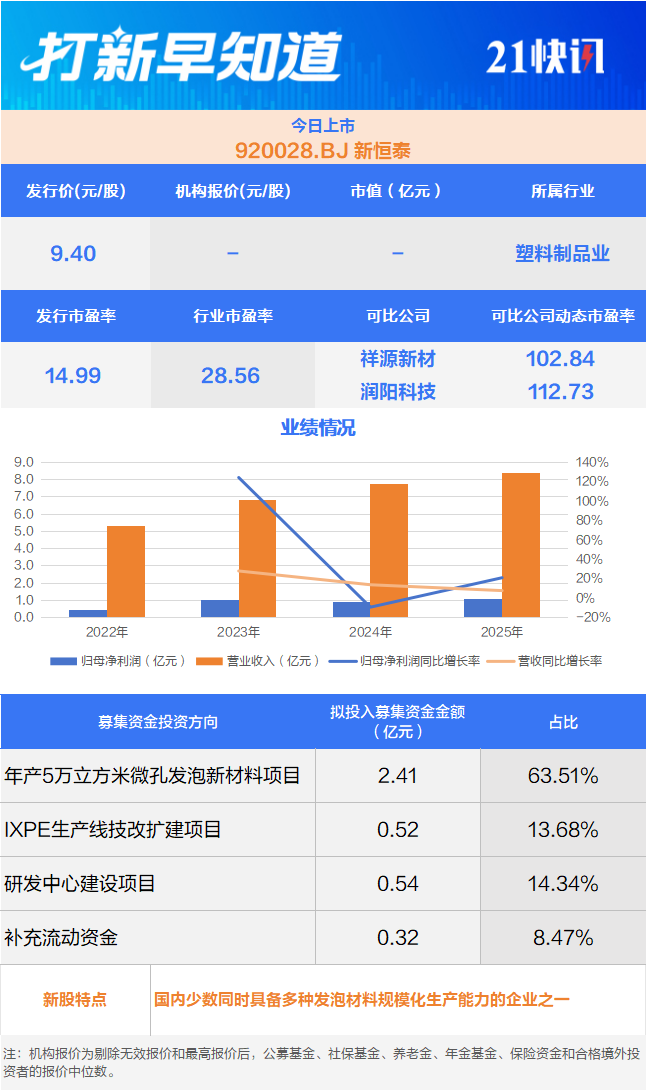

新恒泰(920028.BJ)将于北交所挂牌,该公司专注于功能性高分子发泡材料的研发、制造和销售,经过十余年的发展,现已成为国内知名的具备多种发泡材料规模化生产能力的供应商,是国内少数同时具备多种发泡材料规模化生产能力的企业之一,被认定为国家级专精特新“小巨人”企业、重点“小巨人”企业、首批浙江省制造业单项冠军企业。

技术方面,在交联聚乙烯发泡材料领域,新恒泰已形成了一系列多产品、多应用领域的发泡材料高效制备技术,已建立多条发泡产线,且在越南、泰国等地设立境外子公司拟进一步扩大生产规模。在MPP领域,公司在超临界流体发泡工程化技术的基础上,凭借着新能源电池缓冲阻隔用聚丙烯微孔发泡材料制备技术、5G透波用聚丙烯微孔发泡材料制备技术等核心技术的运用,公司MPP在新能源电池缓冲垫市场、5G微波天线市场的占有率均位于全国前列。

市场方面,目前新恒泰产品主要销往国内市场,部分销往国外市场。国内销售以华东地区为主,已基本覆盖浙江、江苏、安徽等周边市场的主要客户。公司能顺应下游客户需求调整产品方案,与下游客户合作稳定。其中,在建筑建材领域,公司的产品被应用在爱丽家居、海象新材、财纳福诺等知名地板制造商的产品中;在新能源电池和通信领域,公司的产品被应用在宁德时代、比亚迪、欣旺达、上汽集团、华为等知名品牌的产品中。

值得注意的是,新恒泰表示,公司存在原材料价格波动的风险。公司产品的主要原材料为聚乙烯、聚丙烯等石油化工下游产品,与国际石油价格关系密切。由于聚乙烯、聚丙烯等原材料成本占主营业务成本比重较大,价格波动可能导致产品销售成本和毛利率波动。主要原材料价格若出现上涨,将会对公司主营业务成本和毛利率产生不利影响。