2025年一季度钢坯出口以国内去库+低壁垒+价差驱动为主,2026年一季度则叠加伊朗供应缺口+出口许可证落地+地缘替代,出口强度与驱动逻辑均显著升级;2026年后期钢坯出口将呈高位震荡、增速放缓、结构优化态势。

2025年一季度:出口量255.96万吨,同比暴增353.75%,为2024年低基数下的修复性增长,3月单月出口约102.99万吨,整体呈逐月抬升。

2026年一季度:出口量约330.18万吨同比+28.99%,(1-2月177.37万吨,3月152.81万吨),环比逐月走强,3月创年内单月新高,高基数下仍保持强劲增长。

国内粗钢产量高增、内需偏弱(地产低迷、基建刚启动),钢坯库存累积,出口为被动去库手段

春节后复工滞后、钢坯库存达历史新高(以主流城市唐山为例,最高值达265.36万吨),叠加钢厂主动调整结构,出口成为主动分流铁水、平衡供需的核心路径

东南亚、中东基建复苏,本土轧钢产能不足,常规需求驱动;伊朗等传统出口国供应正常

中东地缘冲突致伊朗钢坯产能受损40%-50%,全球供应收缩 200多万吨,中国填补伊朗退出的东南亚、中东市场空白,替代效应显著

中国钢坯FOB420-433 美元/吨,较土耳其、独联体低5%-10%,出口利润10-20美元/吨

3月份FOB440-465美元/吨,较印尼、印度低10-15 美元/吨,价差优势扩大、利润更稳定;人民币汇率稳健,进一步增强竞争力

钢坯作为半成品,反倾销/ 反补贴极少,RCEP、中国 - 东盟自贸区下多为零关税,规避成品材贸易摩擦

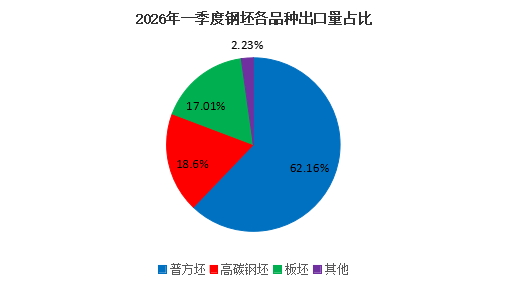

一季度普方坯占62.16%、普板坯17.01%,而3月份普方坯占比62.30%,普板坯占比21.54%。中东、东南亚订单激增,市场多元化、板坯占比逐步提升

1、地缘替代效应持续:伊朗钢坯产能恢复缓慢,东南亚、中东对中国钢坯的依赖度短期暂难以逆转,刚性缺口仍存,印尼、菲律宾、沙特等市场需求稳定。

2、国内供需仍需出口分流:国内粗钢产量维持高位,地产需求偏弱、基建托底有限,钢厂将持续通过出口消化钢坯库存,出口成为国内市场的“稳定器”。

3、价格与利润优势延续:中国钢坯成本、规模优势显著,内外价差保持正向区间,出口利润稳定,钢厂出口意愿较强。

4、贸易壁垒优势未变:钢坯作为半成品,海外反倾销调查极少,RCEP等自贸协定关税红利持续,相比成品材更具出口安全性。

1、出口PG电子官方网站 PG电子网址许可证规范效应显现:许可证管理将抑制不合规、低价冲量出口,出口增速逐步回归理性。

2、海外贸易救济风险上升:2025-2026 年海外对华钢材反倾销终裁密集落地、钢坯进口限制加码,形成 “成品材出口受阻拖累钢坯内需 + 钢坯直接限制压缩外需” 的双重挤压,国内钢坯出口增速将显著放缓、出口结构被迫调整,市场供需与PG电子游戏 PG电子官网价格均面临持续压力。

3、伊朗产能逐步恢复:若中东冲突缓和,伊朗钢坯产能修复,中国替代需求将边际减弱,三、四季度后或出现阶段性回调。

4、国内政策调控加码:若国内钢价过快上涨、出口量过大引发政策关注,不排除调整出口退税、强化许可证审核等调控措施。

1、品种结构:普方坯仍为主力,但板坯占比逐步提升,适配海外热轧、中厚板轧线需求,出口附加值小幅提高。

2、区域结构:东南亚(印尼、菲律宾)仍为核心,中东(沙特、阿联酋)、非洲占比提升,对冲单一市场风险。

3、贸易模式:从低价走量转向合规化、订单化出口,许可证管理推动出口秩序优化,避免“白菜价”补贴全球。

2026年钢坯出口“短期有韧性、长期需转型”,一季度的强势是阶段性地缘红利,二季度延续正增长,三四季度面临回调;核心矛盾始终是初级品外流与产业高质量发展的冲突,唯有“短期抓窗口、中长期促转型”,才能应对外部变局、实现行业可持续发展。