Mysteel:2025中国热轧板卷出口东南亚报告——从“一极主导”到“三线

2025年,中国热轧板卷出口总量达2154.8万吨,较2024年峰值回落18.2%。东南亚市场以643.4万吨、29.9%的份额稳居第一大出口目的地,但内部格局深刻重构:越南虽以454.1万吨、70.6%占比维持一极主导,却受反倾销压制出口锐减44.8%;马来西亚、菲律宾逆势增长成为承接溢出需求的避风港,印尼从进口国转为区域竞争者,三线分化格局正式成型。当前,日韩仍把持高端市场利润高地,价格高出中国20%-50%,中国资源正加速从低价走量向品质升级战略转型。

2025年,中国热轧板卷出口总量为2154.8万吨,较2024年的2632.9万吨下降18.2%,结束连续三年增长态势。从出口区域流向来看,东南亚市场以643.4万吨的出口量、占全球总量29.9%的份额,仍稳居中国热轧板卷第一大出口目的地。这一占比虽较2023年的33.5%和2024年的32.6%略有回落,但近三成份额足以印证东南亚市场的战略“压舱石”地位。

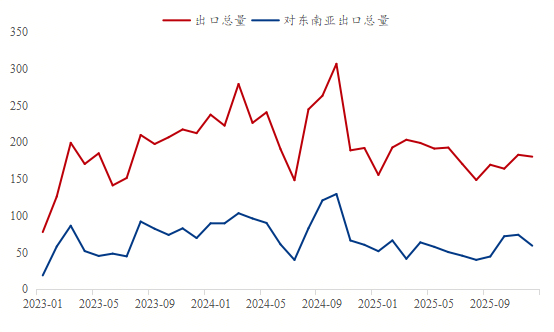

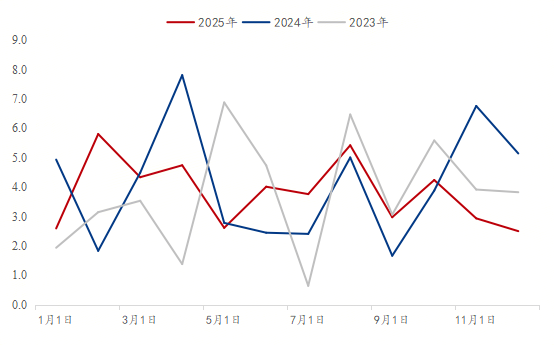

图1:2023-2025年中国热轧板卷出口总量及对东南亚出口总量(单位:万吨)

从图1可见,中国热轧板卷全球出口量在2024年达到2632.9万吨峰值后,2025年回落至2154.8万吨。对东南亚出口走势与全球总量高度同步——2024年创下859.3万吨的历史高点,2025年降至643.4万吨,降幅25.1%略高于全球降幅。从月度走势看,2024年9-10月对东南亚单月出口连续突破120万吨,其中10月达129.6万吨,创近三年峰值;2025年则整体呈现回落态势,10-11月虽有短暂回升,但已难回巅峰水平。这一走势背后,2024年冲高主要受越南反倾销调查前的“抢出口”效应驱动,2025年回落则因调查落地后观望情绪蔓延,叠加区域内本土产能加速释放对进口需求的替代。

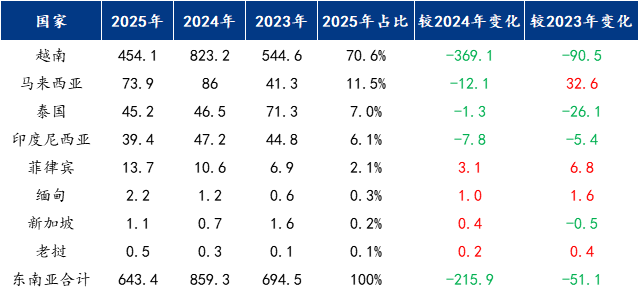

表1:2023-2025年中国对东南亚主要国家热轧板卷出口量(单位:万吨)

2025年中国对东南亚热轧板卷出口呈现鲜明的一极主导、三线%的占比稳居绝对主导地位,但受反倾销调查压制与本土产能释放的双重挤压,其出口量较2024年峰值锐减44.8%,标志着中国对越出口从高速增长转向降温。

与此同时,区域内分化加剧:增长线上,马来西亚三年累计增长78.9%至73.9万吨,成为承接越南溢出订单的避风港;菲律宾近乎翻番至13.7万吨,完全依赖进口的格局凸显潜力;缅老两国虽基数有限,但超两倍的增长反映边境贸易通道日趋活跃。承压线%,本土化替代效应显著。平稳线上,新加坡体量最小,在0.7至1.6万吨间波动。这一分化格局揭示出深层逻辑:越南受政策冲击收缩,马菲凭区位优势承接需求,印尼泰因本土产能释放而进口趋降——东南亚市场正从简单出口目的地演变为检验中国钢铁出口韧性的重要窗口。

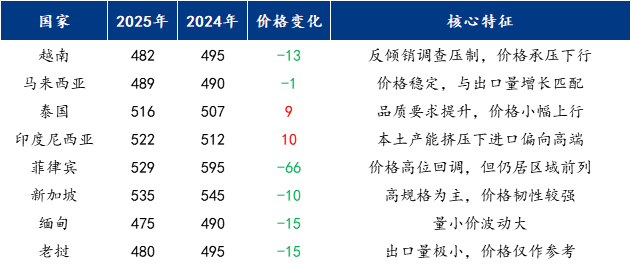

2024-2025年,中国热轧板卷出口至东南亚八国的FOB均价呈现显著分化,价格走势与出口量变化相互印证,折射出各市场迥异的供需格局与贸易政策环境。

表2:2024-2025年中国热轧板卷出口东南亚主要国家FOB均价对比(单位:美元/吨)

从价格分层来看,东南亚市场可分为三个梯队:第一梯队500美元/吨以上,菲律宾529美元/吨居首,完全依赖进口支撑高价;新加坡535美元/吨,高规格需求赋予价格韧性;印尼522美元/吨上涨10美元,进口聚焦高端;泰国516美元/吨上涨9美元,汽车用钢需求支撑。第二梯队480-500美元/吨,越南482美元/吨下跌13美元,受反倾销压制成价格洼地;马来西亚489美元/吨微跌1美元,与转口贸易格局匹配。第三梯队480美元/吨以下,缅甸475美元/吨、老挝480美元/吨,边境贸易量小价低。

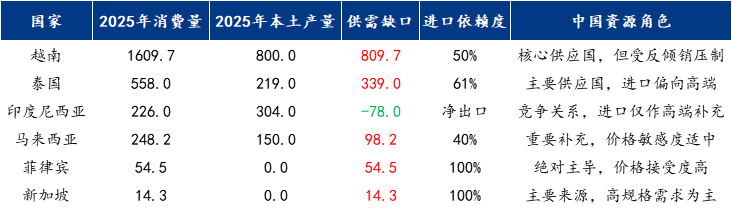

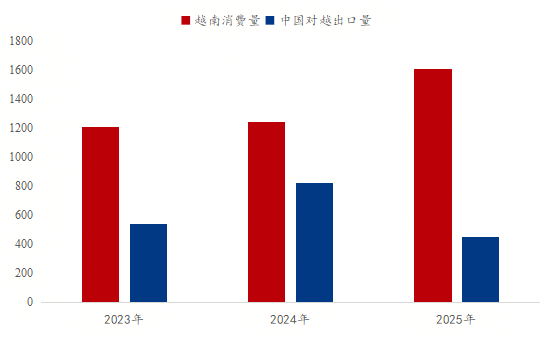

表3:2023-2025年东南亚六国热轧板卷表观消费量变化(单位:万吨)

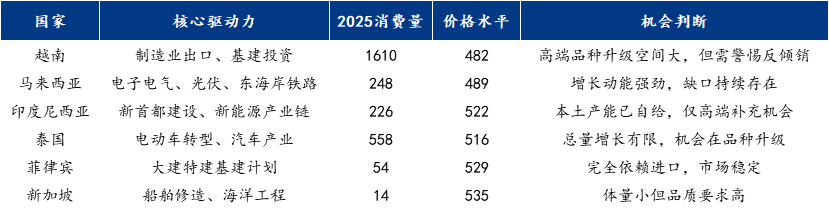

从需求端来看,2023-2025年东南亚六国热轧板卷消费总量从2248.1万吨增至2710.7万吨,累计净增462.6万吨,增长20.6%,区域需求持续扩张。分国别来看,越南以1609.7万吨的消费量遥遥领先,三年净增399.4万吨,占区域总增量的86%,是东南亚唯一千万吨级消费市场,增长动力来自制造业转移和基建投资高位运行。马来西亚消费量从197.6万吨增至248.2万吨,净增50.6万吨,电子电气产业扩张与基建项目重启是主要驱动力。印尼消费量从203.1万吨增至226万吨,净增22.9万吨,新首都建设带来结构性需求支撑。泰国消费量稳定在558-571万吨区间,较2023年小幅回落11万吨,汽车产业转型期用钢需求增长乏力。菲律宾消费量在52-58万吨间波动,较2023年减少3.3万吨,基建需求释放节奏不稳。新加坡体量最小但增速显著,从11万吨增至14万吨,净增4万吨,主要受船舶修造和海洋工程需求拉动。

从供给端来看,东南亚主要生产国的产量走势呈现分化。印尼产量从2023年的267万吨增至2025年的304万吨,三年累计净增37万吨,成为东南亚最大热轧生产国,主要得益于中资钢厂(德龙、青山等)产能持续释放。越南产量从约700万吨稳步提升至约800万吨,三年净增100万吨,台塑河静、和发等本土钢厂产能爬坡是主要驱动力。马来西亚产量从约120万吨增至约150万吨,净增30万吨,涂镀产能扩张带动上游热卷配套需求。泰国产量则从231万吨降至219万吨,累计减少12万吨,2024年受需求疲软影响回落至213万吨,2025年虽小幅回升但仍低于2023年水平。四国产能差距持续扩大,区域生产重心向印尼和越南倾斜的趋势日益明显。

从供需平衡来看,东南亚各国呈现显著分化。越南以809.7万吨的缺口位居首位,成为中国热卷核心目标市场,但反倾销调查正重塑这一格局;泰国339万吨的缺口规模次之,进口偏向高端;菲律宾和新加坡完全依赖进口,价格接受度高。印尼已实现自给自足,78万吨富余产能使其从进口国转变为区域竞争者;马来西亚缺口98.2万吨,形成进口原料加工出口的产业链格局。整体来看,需求端以越南为绝对主力扩张,供给端以印尼和越南为代表加速本土化,中国资源角色正从普卷主导转向差异化竞争。

越南连续多年稳居中国热轧板卷第一大出口国。2024年对越出口达823.2万吨,占当年中国对东南亚出口总量的95.8%;2025年回落至454.1万吨,占比仍达70.6%,远超其他国家总和。但是越南热轧表观消费量从2023年的1210万吨增至2025年的1610万吨,三年净增400万吨,增长33%,但同期中国对越出口却从544.6万吨降至454.1万吨,下降16.6%。需求高速增长与进口持续下滑的背离,揭示了越南市场正在发生的深刻结构性变化。

2024年越南工贸部对中国热轧板卷发起反倾销调查。2024年出口量在“抢出口”效应下冲至823万吨峰值,2025年立案后进口商观望情绪蔓延,导致出口量腰斩至454万吨。出口均价从495美元/吨降至482美元/吨,下跌13美元,成为区域价格洼地。这一量价齐跌的传导路径清晰表明:反倾销对海外出口的冲击是剧烈且迅速的。

台塑河静、和发等本土钢厂产能持续爬坡,越南热轧产能已接近800万吨/年,本土产量从2023年的约700万吨增至2025年的800万吨,自给率从约40%提升至50%左右。本土产能正逐步替代进口需求。

在反倾销预期下,越南进口商主动分散风险,增加从日本、韩国及其他国家的采购。高端资源流向日韩,中国资源被迫降价竞争,进一步加剧价格下行压力。从月度走势看,2024年9-10月连续突破百万吨,创下历史峰值;2025年则呈现“前高后低”走势,1-2月维持高位后震荡下行,10-11月虽有短暂回升,但已难回巅峰水平。

越南市场的转折具有标志性意义:从量价齐升到量价齐跌,从抢出口到去风险,中国对越热卷出口正步入新阶段。短期内,反倾销终裁结果将决定市场走向;中长期看,本土产能持续释放将压缩进口空间,中国资源需从低价走量向品质升级转型,方能在800万吨的缺口市场中守住份额。

马来西亚正崛起为中国热轧板卷在东盟的新通道。2025年中国对马来西亚出口量达73.9万吨,较2023年增长78.9%,稳居东南亚第二大出口国。其增长主要得益于三方面:一是承接部分因越南反倾销风险转移的订单;二是本土涂镀产能扩张催生原料进口需求,产量从120万吨增至150万吨,仍存在约98万吨供需缺口;三是下游消费增长强劲,电子电气产业扩张及东海岸铁路等基建推动消费量三年增长25.6%。出口均价稳定在489美元/吨,供需关系健康,成为区域内少有的价格稳定区。

2025年中国对菲律宾出口热轧板卷13.7万吨,较2023年的6.9万吨近乎翻番。从月度数据看,出口量在0.8-2.2万吨间波动,5月和9月均达到2.2万吨的年内峰值,整体稳定性较往年提升。出口均价529美元/吨,虽较2024年大幅回调,但仍居区域价格首位。菲律宾市场潜力源于其完全依赖进口的格局——54万吨年度消费量全部依靠进口,大建特建基建计划提供稳定需求支撑,且暂无贸易摩擦风险,使其成为区域内的价格高地与避风港。

2025年中国对印尼热轧板卷出口39.4万吨,较2023年下降12.1%,月度出口量在2.5-5.8万吨间震荡下行。出口均价522美元/吨,逆势上涨10美元,成为区域价格高地。这一变化源于印尼供需格局重塑:中资钢厂投产推动本土产量从267万吨增至304万吨,而消费量仅226万吨,实现自给自足并有78万吨富余产能。本土产能满足普卷需求后,进口仅作高端补充,印尼正从中国重要进口市场转变为区域竞争者。

2025年中国对泰国热轧板卷出口45.2万吨,较2023年下降36.6%,连续两年下滑。从月度数据看,出口波动明显,3月达8.0万吨的年内峰值,但9月仅1.6万吨,整体呈震荡走低态势。出口均价516美元/吨,较2024年上涨9美元。泰国市场变化源于供需结构特征:本土产量稳定在213-231万吨,自给率约40%;消费量维持在550-570万吨,增长乏力。汽车产业本土化减少对进口普卷依赖,原有反倾销税令抑制低端资源流入,保留的进口需求偏向高端品种,支撑价格稳中有升。

新加坡是东南亚热轧板卷市场的价格高地。2025年中国对其出口1.1万吨,均价530-540美元/吨居区域首位。本土无产能,14.3万吨消费量完全依赖进口,需求集中于船舶修造、海洋工程等高规格领域。贸易环境开放稳定,无反倾销壁垒,2025年消费量较2023年增长33.7%。新加坡的价值在于其标杆意义——能在530美元/吨以上站稳,意味着产品具备切入高端市场的资质。

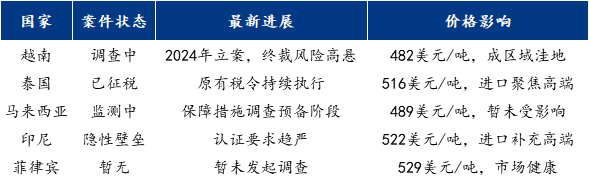

近年来,东南亚对华钢铁反倾销频发,热轧板卷成为重灾区。越南市场最具警示意义:2024年抢出口冲至823万吨,2025年立案后骤降至454万吨,降幅44.8%,均价下跌13美元。泰国长期税令倒逼结构升级,出口降36.6%而均价涨9美元。印尼隐性壁垒同样见效,出口降12.1%而均价涨10美元。马来西亚出口激增78.9%,需警惕效仿越南;菲律宾暂为避风港,但风险犹存。

从越南的量价齐跌、泰国的结构升级、印尼的隐性壁垒到马来西亚的潜在预警,贸易摩擦风险在东南亚呈现多层次传导。核心逻辑在于:低价走量必引发反弹,出口激增伴生调查风险。越南的示范效应可能促使其他国家跟进。对中国出口企业而言,贸易摩擦已从偶发事件演变为常态风险。未来需从三方面应对:一是市场多元化,避免过度依赖单一国家;二是产PG电子模拟器 PG电子网站品升级,以高端品种规避反倾销红线;三是合规经营,主动管控出口节奏,避免短期激增引发反弹。

2025年东南亚六国热轧板卷消费总量达2711万吨,较2023年增长20.6%,区域需求持续扩张。从价格驱动的战略启示看,高价格市场(菲律宾、新加坡、印尼、泰国)价格普遍在516-535美元/吨,进口需求偏向高端,需聚焦品质提升切入日韩传统领地;中价格市场(马来西亚)价格稳定在489美元/吨,供需关系健康,需巩固通道地位;低价格市场(越南)价格482美元/吨成区域洼地,受反倾销压制明显,需控制风险并把握高端品种升级空间。

从产能扩张动向来看,三大趋势特征日益明显:一是中资加速出海,印尼德龙、青山等项目推动其从进口国转变为区域竞争者;二是产能聚焦中高端,新增产能瞄准汽车面板、管线钢等领域,与日韩形成正面竞争;三是本土化替代提速,越南自给率提升至50%,马来西亚形成进口原料加工出口的产业链格局。印尼304万吨产量与522美元/吨进口价格的组合,印证了本土产能满足普卷、进口补充高端的新常态,中国资源角色正从普卷主导向差异化竞争转型。

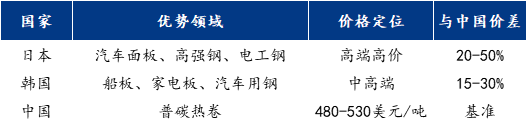

在东南亚热轧板卷市场,日本、韩国与中国形成鲜明的三级竞争格局。从产能规模看,日本热轧产量稳定在4180-4245万吨,年出口量1350-1417万吨;韩国产量保持在3629-3644万吨,出口量680-692万吨。两国稳定的供给能力持续支撑其在东南亚高端市场的渗透。

日本聚焦汽车面板、高强钢等尖端领域,深度绑定日系车企供应链,价格较中国高出20%-50%,2026年2月已上调至510美元/吨。其对泰出口灵活调度,2025年12月单月冲高至5.3万吨,彰显高端市场掌控力。韩国以船板、家电板为主力,借助FTA关税优势巩固份额,价格较中国高出15%-30%。中国出口以普碳热卷为主,均价480-530美元/吨,越南市场因反倾销跌至482美元/吨的区域洼地。印尼、泰国价格逆势上行至522和516美元/吨,进口需求转向高端,恰是日韩传统领地。宝武、鞍钢等头部企业尝试向泰、印尼出口汽车面板料,向越南出口家电升级料,从低价竞争向品质供应商转型的窗口期已开启。短期看,日韩仍将把持利润高地;但中国企业的向上突破一旦在高端领域实现规模化替代,现有格局将面临重塑。

展望未来,贸易摩擦常态化、本土产能替代加PG电子 PG平台速、品质升级迫在眉睫三重变局交织。唯有顺应分化、拥抱升级,方能在新格局中占得一席之地——这不仅是中国热轧板卷出口的生存之道,更是中国钢铁从制造大国走向材料强国的必由之路。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得MystPG电子 PG平台eel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。

更多

更多

更多

更多

更多

更多

Mysteel数据:唐山调坯型钢成交量较上一交易日减39%(3月18日16:00)

更多

更多

更多

更多

更多

Mysteel:3月16日起福建区域内主要流通钢厂陆续调整螺纹钢组距加价

更多

Mysteel曹剑勇:4月板带材消费回升 供需差缩小 订单缓和库存见顶有助于价格企稳

Mysteel周报:京津冀热轧板卷价格上涨 预计下周价格震荡偏强(3.7-3.13)

Mysteel解读:聚焦钢铁产业数据(2026年3月12日)—五大品种钢材供需库存三增,关注后续需求恢复力度

Mysteel:出口新规叠加人民币升值——1-2月中国钢材出口数据解析

更多

Mysteel:出口新规叠加人民币升值——1-2月中国钢材出口数据解析

Mysteel:历史新高与周期拐点——2026年中国钢材出口或面临趋势性转折

Mysteel解读:宝武出厂价4月继续涨价 下游低库存或将带动消费回升

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线调研报告

更多

Mysteel曹剑勇:4月板带材消费回升 供需差缩小 订单缓和库存见顶有助于价格企稳

Mysteel解读:聚焦钢铁产业数据(2026年3月12日)—五大品种钢材供需库存三增,关注后续需求恢复力度

Mysteel:历史新高与周期拐点——2026年中国钢材出口或面临趋势性转折

更多

Mysteel:历史新高与周期拐点——2026年中国钢材出口或面临趋势性转折

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线日唐山钢市快报

更多

Mysteel:历史新高与周期拐点——2026年中国钢材出口或面临趋势性转折

更多

Mysteel调研:节后第三周国内热轧带钢库存仅华南区域仍在累积 其余均已开始消化

更多

Mysteel解读:聚焦钢铁产业数据(2026年3月12日)—五大品种钢材供需库存三增,关注后续需求恢复力度

Mysteel:出口新规叠加人民币升值——1-2月中国钢材出口数据解析

Mysteel:历史新高与周期拐点——2026年中国钢材出口或面临趋势性转折

Mysteel解读:宝武出厂价4月继续涨价 下游低库存或将带动消费回升

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线调研报告

更多

Mysteel数据:全国21个城市无取向硅钢库存调研(3.5-3.12)

Mysteel解读:2026年春节后华中地区钢铁行业生产经营情况在线]

Mysteel数据:全国21个城市无取向硅钢库存调研(2.26-3.5)

Mysteel调研:全国无取向硅钢月度生产情况调查统计(2026年3月2日)

更多

Mysteel全国钢市周度洞察:需求季节回暖,成本刚性上移,库存压力中市场预期尚可,预计下周价格或偏强调整(3.9-3.13)

Mysteel周报:西南一周产经——西南建筑钢材组距加价调整 市场需求一般

Mysteel周报:全国建筑钢材价格底部回升,预计下周价格高位震荡(3.6-3.13)

Mysteel周报:安徽建筑钢材市场价格小幅上涨 下周或继续偏强震荡(3.6-3.13)

更多

Mysteel周报:福建省钢材价格本周明显上涨 预计下周价格震荡偏强运行(3.6-3.13)

Mysteel周报:西南钢市全品种价格震荡偏强运行 预计下周稳中偏强运行(3.6-3.13)

Mysteel周报:南方热卷价格全面上涨 成交良好(2026.3.6—3.13)

更多

Mysteel周报:华南冷轧板卷价格大幅上涨 成交有所好转(3.6-3.13)

Mysteel周报:湖北钢材价格小幅上涨 供需双增(3.6-3.13)

Mysteel周报:华东冷轧板卷价格震荡偏强运行 成交小幅放量(3.6-3.13)

更多

Mysteel周报:福建省钢材价格本周明显上涨 预计下周价格震荡偏强运行(3.6-3.13)

Mysteel周报:西南钢市全品种价格震荡偏强运行 预计下周稳中偏强运行(3.6-3.13)

Mysteel周报:本周南方中板向上运行 预计下周震荡偏强(3.6-3.13)

更多

Mysteel周报:一周钢市概览 主要品种呈现统一上涨走势(3.6-3.13)

Mysteel周报:福建省钢材价格本周明显上涨 预计下周价格震荡偏强运行(3.6-3.13)

Mysteel周报:西南钢市全品种价格震荡偏强运行 预计下周稳中偏强运行(3.6-3.13)

更多

更多

Mysteel周报:西南钢市全品种价格震荡偏强运行 预计下周稳中偏强运行(3.6-3.13)

Mysteel周报:全国带钢价格震荡趋强运行 预计下周价格或维持趋强运行(3.6-3.13)

Mysteel周报:全国带钢价格或有小幅探涨空间 (2.28-3.6)

Mysteel周报:西南钢市全品种价格走势分化 预计下周偏强运行(2.28-3.6)

更多

Mysteel周报:原料端热轧震荡反弹 镀锡板现货价格部分调整(3.6-3.13)

Mysteel周报:华北镀锌及彩涂板卷价格整体稳中上行(3.6-3.13)

Mysteel周报:华南镀锌及彩涂板卷价格小幅上涨 下游需求转好(3.6-3.13)

更多

Mysteel周报:宝钢4月指导价上调 本周无取向硅钢现货报价上涨(3.6-3.13)

Mysteel周报:钢市价格窄幅波动 本周无取向硅钢价格偏稳(2.28-3.6)

Mysteel周报:节后市场商家陆续复工 本周无取向硅钢价格持稳(2.13-2.28)

Mysteel周报:硅钢市场进入节前休市期 现货价格偏稳运行(2.6-2.13)

Mysteel周报:钢市现货价格小幅调整 本周无取向硅钢价格整体偏稳(1.30-2.6)

更多

Mysteel调研:国内短流程生产企业春节停复产调研及节后产存趋势推演

更多

更多

更多

更多

更多

更多

更多

更多

以锡为衣,以铁为骨——赤峰远联钢铁镀锡板(马口铁)稳定投产,现已正式接单